.png)

TỔNG HỢP THỊ TRƯỜNG TUẦN 23 (08/06-13/06)

I/MẢNG KẾT CẤU

Tuần 23 ghi nhận thị trường kết cấu tiếp tục vận động theo hướng thận trọng khi phần lớn các hoạt động giao dịch đều xoay quanh nhu cầu sử dụng thực tế. Sau nhiều tuần liên tiếp điều chỉnh giảm, tâm lý chung trên thị trường không còn tập trung vào việc tìm kiếm cơ hội mua hàng giá tốt mà chuyển sang trạng thái quan sát và chờ đợi. Việc giá liên tục thiết lập các mặt bằng thấp hơn khiến người mua ngày càng có cơ sở để trì hoãn quyết định đặt hàng, từ đó làm suy giảm đáng kể tốc độ luân chuyển hàng hóa trên thị trường.

Một tuần sau khi mặt bằng giá mới được thiết lập từ phía nhà sản xuất, thị trường vẫn chưa cho thấy dấu hiệu ổn định rõ rệt. Trái với kỳ vọng rằng việc điều chỉnh giá có thể kích thích nhu cầu mua vào, giao dịch thực tế vẫn diễn ra khá chậm và chưa tạo được sự cải thiện đáng kể về sản lượng tiêu thụ. Điều này phản ánh thực tế rằng áp lực hiện nay không nằm ở mức giá tuyệt đối mà nằm ở kỳ vọng giá sẽ còn tiếp tục giảm trong thời gian tới.

Trong bối cảnh đó, người mua đang nắm giữ lợi thế lớn trong quá trình đàm phán. Nhiều khách hàng lựa chọn chỉ mua với khối lượng vừa đủ cho nhu cầu sản xuất ngắn hạn thay vì chủ động dự trữ hàng hóa như các giai đoạn trước. Tâm lý này khiến các đơn vị phân phối liên tục phải đối mặt với áp lực điều chỉnh giá nhằm duy trì dòng tiền và thúc đẩy tốc độ bán hàng. Thị trường xuất hiện ngày càng nhiều trường hợp khách hàng yêu cầu giảm giá sâu hơn trước khi chốt đơn, đặc biệt đối với các đơn hàng có khối lượng lớn.

Ở phía cung ứng, các đơn vị thương mại đang có xu hướng hạn chế công khai các đợt điều chỉnh giá mạnh nhằm tránh tạo hiệu ứng giảm giá lan rộng trên thị trường. Mức giảm được công bố phổ biến trong tuần chỉ quanh 100 đồng/kg. Tuy nhiên, giá giao dịch thực tế lại ghi nhận mức điều chỉnh sâu hơn đáng kể, phổ biến thấp hơn từ 200–300 đồng/kg so với giá chào bán ban đầu. Khoảng cách ngày càng lớn giữa giá niêm yết và giá giao dịch phản ánh mức độ cạnh tranh đang gia tăng rõ rệt trong bối cảnh sức mua chưa được cải thiện.

Mặt bằng giá trên thị trường cũng xuất hiện sự phân hóa rõ nét giữa các đơn vị phân phối. Cùng một chủng loại hàng hóa nhưng mức giá chào bán có thể chênh lệch tương đối lớn do khác biệt về thời điểm nhập hàng, cơ cấu tồn kho, chi phí tài chính và áp lực dòng tiền của từng doanh nghiệp. Những đơn vị sở hữu lượng hàng nhập ở vùng giá cao tiếp tục gặp nhiều khó khăn trong việc cạnh tranh với các đơn vị có giá vốn thấp hơn hoặc có khả năng chịu áp lực tài chính tốt hơn.

Theo ghi nhận từ thị trường, nhiều giao dịch đã được thực hiện quanh vùng giá 16.000 đồng/kg, thấp hơn đáng kể so với mặt bằng phổ biến chỉ cách đây vài tuần. Sự xuất hiện ngày càng thường xuyên của các giao dịch ở vùng giá này cho thấy áp lực điều chỉnh vẫn chưa hoàn toàn kết thúc. Dù chưa hình thành làn sóng giảm giá công khai trên diện rộng, nhưng diễn biến giao dịch thực tế đang phản ánh xu hướng đi xuống rõ ràng hơn so với những gì thể hiện trên bảng giá chào bán.

Một điểm đáng chú ý trong tuần là lượng hàng tồn tại các cảng đã giảm đáng kể so với cuối tháng 5. Theo ghi nhận từ thị trường, khối lượng tồn kho hiện đã giảm trên 30%, cho thấy lượng hàng nhập trước đó đang dần được hấp thụ và giải phóng khỏi hệ thống lưu kho. Một cách nghĩ khác là việc lưu kho tại cảng gây áp lực lưu bãi chi phí khá cao, điều này buộc các đơn vị phải tìm phương án lưu kho tại các đơn vị hoặc thuê kho ngoài để tối ưu các chi phí phát sinh không cần khiết. Nhìn chung thì sự cải thiện này chưa đủ để tạo ra thay đổi đáng kể về tâm lý giao dịch khi nhu cầu tiêu thụ từ các ngành sử dụng cuối vẫn chưa có dấu hiệu phục hồi rõ nét.

Diễn biến của tuần 23 cho thấy thị trường đang bước vào giai đoạn mà yếu tố tâm lý có tác động lớn hơn chính bản thân mức giá. Khi phần lớn người mua đều tin rằng giá có thể tiếp tục giảm trong thời gian tới, quyết định mua hàng sẽ tiếp tục bị trì hoãn bất chấp việc mặt bằng giá hiện nay đã thấp hơn đáng kể so với trước. Trong điều kiện giao dịch chưa có sự cải thiện rõ ràng và thị trường vẫn đang ở giữa tháng, áp lực điều chỉnh giá nhiều khả năng vẫn sẽ còn duy trì trong thời gian tới trước khi một mặt bằng cân bằng mới thực sự được hình thành.

II/ MẢNG TÔN – ỐNG

Thị trường tôn ống trong tuần này tiếp tục chịu tác động mạnh từ đợt điều chỉnh giá nguyên liệu diễn ra trong những tuần gần đây. Tuy nhiên, khác với giai đoạn trước khi sự chú ý tập trung vào việc giá tăng hay giảm bao nhiêu, tâm điểm của thị trường hiện nay đang chuyển dần sang khả năng tiêu thụ hàng hóa và sức chịu đựng của các doanh nghiệp trong bối cảnh biên lợi nhuận liên tục bị thu hẹp.

Sau một tuần kể từ khi mặt bằng giá mới được thiết lập, hoạt động giao dịch trên thị trường vẫn duy trì trạng thái khá trầm lắng. Nhiều đơn vị kinh doanh ghi nhận sản lượng bán hàng sụt giảm đáng kể so với cùng thời điểm tháng trước. Theo chia sẻ từ một số đơn vị sản xuất, nếu như giai đoạn đầu tháng trước lượng tiêu thụ có thể đạt trên 5.000 tấn chỉ sau khoảng hai tuần giao dịch thì hiện nay khối lượng bán ra chỉ dao động vài trăm tấn. Khoảng cách lớn về sản lượng phản ánh rõ sự thay đổi trong tâm lý thị trường cũng như mức độ thận trọng ngày càng gia tăng từ phía khách hàng.

Một trong những nguyên nhân chính đến từ việc lượng hàng mua ở vùng giá cao vẫn còn tồn tại trong hệ thống phân phối. Sau giai đoạn giá nguyên liệu tăng mạnh trước đó, nhiều doanh nghiệp đã chủ động bổ sung tồn kho với kỳ vọng thị trường tiếp tục duy trì xu hướng tích cực. Tuy nhiên, việc giá đảo chiều quá nhanh khiến phần lớn khách hàng hiện không còn mặn mà với việc dự trữ hàng hóa. Thay vào đó, nhu cầu mua hàng chủ yếu phục vụ cho các đơn hàng thực tế và nhu cầu sản xuất ngắn hạn. Điều này làm giảm đáng kể tốc độ luân chuyển hàng hóa trên toàn thị trường.

Trong bối cảnh đó, các chương trình truy hồi, hỗ trợ bán hàng và chiết khấu tiếp tục được duy trì trên diện rộng với các mốc 200-400vnd/kg. Thay vì công bố các đợt giảm giá trực tiếp, nhiều doanh nghiệp lựa chọn hình thức điều chỉnh thông qua cơ chế hỗ trợ thương mại nhằm hạn chế tác động tiêu cực đến tâm lý thị trường cũng như giảm áp lực đối với lượng hàng đã bán ra trước đó. Đây được xem là giải pháp cân bằng giữa mục tiêu duy trì sản lượng tiêu thụ và bảo vệ mặt bằng giá niêm yết trong giai đoạn hiện nay.

Áp lực lớn nhất hiện đang tập trung vào các doanh nghiệp sản xuất. Sau giai đoạn nguyên liệu tăng mạnh trong tháng trước, không ít đơn vị đã thực hiện mua vào với mức giá cao nhằm đảm bảo kế hoạch sản xuất cho các tháng tiếp theo. Khi giá nguyên liệu giảm nhanh hơn dự kiến, dư địa điều chỉnh giá bán thành phẩm trở nên hạn chế hơn do phải cân đối giữa mục tiêu duy trì đơn hàng và áp lực từ giá vốn tồn kho. Điều này khiến nhiều doanh nghiệp rơi vào trạng thái khó khăn khi giảm giá cũng gặp áp lực, nhưng giữ giá lại càng khó cạnh tranh hơn trong bối cảnh sức mua suy yếu.

Theo ghi nhận từ thị trường, mặt bằng giá giao dịch đối với các sản phẩm phổ thông tiếp tục giảm so với tuần trước. Giá thép ống hiện phổ biến quanh mức 18.600-18.700 đồng/kg, trong khi nhóm tôn mạ thông dụng được giao dịch quanh vùng 24.600–24.700 đồng/kg. Mức giảm không quá lớn nếu nhìn trên bảng giá niêm yết, nhưng diễn biến thực tế cho thấy áp lực cạnh tranh vẫn đang diễn ra ở hầu hết các phân khúc.

Ở chiều tiêu thụ, thị trường nội địa tiếp tục là khu vực gặp nhiều khó khăn nhất. Mùa mưa đang dần tác động rõ hơn đến tiến độ triển khai của nhiều công trình dân dụng và dự án xây dựng. Tuy nhiên, khác với năm trước khi thời tiết bất lợi xuất hiện từ khá sớm, năm nay lượng mưa lớn và các đợt bão vẫn chưa xuất hiện nhiều. Điều này giúp một số dự án trọng điểm và công trình công nghiệp vẫn duy trì tiến độ thi công tương đối ổn định, qua đó tạo ra nguồn tiêu thụ nhất định cho một bộ phận doanh nghiệp tham gia cung ứng trực tiếp vào các dự án.

Dù vậy, những tín hiệu tích cực này vẫn chưa đủ để bù đắp cho sự suy yếu chung của thị trường. Điều đáng lo ngại hơn là phần lớn khó khăn hiện nay không còn đến từ yếu tố nhu cầu đơn thuần mà đến từ áp lực tài chính tích tụ sau giai đoạn biến động giá mạnh. Việc mua nguyên liệu ở vùng giá cao trong tháng 5 đang tạo ra sức ép đáng kể đối với nhiều doanh nghiệp, đặc biệt là các đơn vị có nguồn vốn hạn chế hoặc sử dụng tỷ lệ đòn bẩy tài chính lớn. Khi tốc độ tiêu thụ giảm xuống trong khi giá bán liên tục điều chỉnh, khả năng xoay vòng dòng tiền trở thành thách thức lớn hơn nhiều so với áp lực cạnh tranh về giá.

Nhìn từ góc độ thị trường, giai đoạn hiện nay đang phản ánh rõ quá trình thích nghi sau một nhịp đảo chiều quá nhanh của giá nguyên liệu. Nếu như những tháng đầu năm, rủi ro lớn nhất là thiếu hàng hoặc giá tăng ngoài dự kiến thì hiện tại bài toán quan trọng nhất lại là quản trị tồn kho, dòng tiền và khả năng duy trì sản lượng tiêu thụ. Trong bối cảnh nhu cầu nội địa chưa xuất hiện động lực tăng trưởng rõ ràng, áp lực cạnh tranh nhiều khả năng vẫn sẽ tiếp tục duy trì trong thời gian tới. Yếu tố xuất khẩu đang đóng vai trò chính cho các doanh nghiệp sản xuất lớn, việc có các đơn hàng đang giúp duy trì đầu ra ổn định, từ đó hỗ trợ việc sản xuất mang tính bền vững. Tình hình địa chính trị tại thời điểm sắp tới sẽ ảnh hưởng lớn đến tình hình kinh doanh xuất khẩu của các doanh nghiệp nhưng để xuất hiện một nhịp phục hồi đủ mạnh cho toàn ngành có lẽ sẽ cần thêm thời gian cũng như những tín hiệu tích cực hơn từ cả thị trường nguyên liệu lẫn nhu cầu tiêu thụ cuối cùng.

III/ GHI NHẬN CHIỀU QUỐC TẾ

Sau giai đoạn tạm thời ổn định vào cuối tháng 5, thị trường thép dẹt quốc tế trong tuần 23 tiếp tục xuất hiện các tín hiệu suy yếu mới, chủ yếu đến từ Trung Quốc. Áp lực giảm giá không còn chỉ xuất phát từ nhu cầu tiêu thụ thấp mà bắt đầu được củng cố bởi sự suy giảm đồng thời của cả thị trường nguyên liệu lẫn hoạt động giao dịch thép thành phẩm. Điều này đang tạo ra tâm lý thận trọng trên toàn bộ chuỗi cung ứng thép dẹt tại châu Á.

Tại Trung Quốc, giá HRC giao ngay và giá kỳ hạn tiếp tục giảm xuống mức thấp nhất trong nhiều tuần gần đây. HRC giao ngay tại Thượng Hải được ghi nhận quanh mức 3.360 NDT/tấn, trong khi hợp đồng kỳ hạn tháng 10 trên sàn SHFE cũng giảm về vùng tương tự. Diễn biến này cho thấy thị trường vẫn chưa tìm được động lực phục hồi sau nhịp giảm mạnh trong tháng trước. Các thương nhân liên tục điều chỉnh giá bán nhằm kích thích giao dịch, tuy nhiên hiệu quả mang lại tương đối hạn chế khi phần lớn người mua vẫn duy trì chiến lược mua hàng theo nhu cầu ngắn hạn.

Một yếu tố đáng chú ý khác là sự suy giảm mạnh của nhóm nguyên liệu luyện kim. Giá than cốc và than luyện cốc đồng loạt lao dốc sau thông tin nguồn cung than tại Trung Quốc được yêu cầu duy trì ổn định trong giai đoạn cao điểm mùa hè. Việc nguyên liệu đầu vào giảm giá đang làm suy yếu thêm một trong những yếu tố hỗ trợ cuối cùng đối với thị trường thép. Khi chi phí sản xuất giảm xuống, áp lực giữ giá từ phía các nhà máy cũng giảm theo, tạo điều kiện cho mặt bằng giá thép tiếp tục điều chỉnh.

Trong bối cảnh nhu cầu nội địa chưa có sự cải thiện rõ rệt, các nhà máy Trung Quốc tiếp tục đẩy mạnh xuất khẩu nhằm duy trì sản lượng vận hành. Khối lượng xuất khẩu thép tháng 5 vượt 10 triệu tấn cho thấy áp lực tìm kiếm đầu ra vẫn đang ở mức rất lớn. Điều này đồng nghĩa lượng hàng giá cạnh tranh từ Trung Quốc sẽ tiếp tục xuất hiện tại nhiều thị trường xuất khẩu trọng điểm trong khu vực, bao gồm cả Đông Nam Á.

Áp lực từ Trung Quốc hiện đang lan rộng sang các nguồn cung cạnh tranh khác. Tại Ấn Độ, nhu cầu tiêu thụ nội địa bắt đầu suy yếu do ảnh hưởng của mùa mưa, buộc các nhà máy phải gia tăng sự phụ thuộc vào xuất khẩu. Giá chào SAE1006 vào Việt Nam hiện đã lùi về vùng 550–555 USD/tấn CFR, thấp hơn đáng kể so với giai đoạn cuối tháng 5. Đáng chú ý hơn, thị trường không còn tập trung vào việc liệu giá có giảm hay không, mà đang chuyển sang câu hỏi giá có thể giảm sâu đến đâu trong bối cảnh người mua vẫn liên tục hạ kỳ vọng. Ở thời điểm giá này, với mức chêch lệch lớn so với giá nội địa, thị trường đang ghi nhận ít nhất 3 giao dịch đã được hoàn thành. Thông tin hàng hóa có cả hàng dùng cho thị trường kết cấu lẫn tôn mạ

Indonesia cũng đang đối mặt với tình trạng tương tự. Dù vẫn sở hữu lợi thế về vị trí địa lý và thời gian giao hàng, các nhà máy nước này đang gặp khó khăn trong việc duy trì mặt bằng giá khi khoảng cách giữa hàng Indonesia và hàng Trung Quốc ngày càng trở nên nhạy cảm đối với người mua. Các mức chào bán quanh 556–558 USD/tấn CFR Việt Nam hiện vẫn chưa tạo được sức hút đáng kể và hoạt động giao dịch tiếp tục ở mức thấp.

Đối với thị trường Việt Nam, tín hiệu đáng chú ý nhất trong tuần đến từ việc các nhà sản xuất lớn vẫn chưa thực sự mạnh tay quay lại thị trường nguyên liệu. Theo ghi nhận, nhiều đơn vị sản xuất tôn mạ và ống thép vẫn chưa hoàn tất kế hoạch mua hàng cho các kỳ giao xa. Trong khi đó, một số giao dịch khối lượng lớn tiếp tục được đàm phán ở mức thấp hơn giá chào chính thức. Việc các nhà máy vẫn duy trì quan điểm mua hàng thận trọng cho thấy niềm tin vào khả năng phục hồi giá trong ngắn hạn hiện vẫn còn khá hạn chế.

Đáng chú ý, áp lực cạnh tranh không chỉ xuất hiện ở thị trường giao ngay mà còn bắt đầu phản ánh trong các cuộc đàm phán giữa nhà máy và khách hàng lớn. Một số giao dịch quy mô lớn được ghi nhận có mức giảm thêm gần 10 USD/tấn so với giá chào ban đầu nhằm thúc đẩy tiến độ chốt đơn. Đây là tín hiệu cho thấy áp lực hoàn thành sản lượng và mục tiêu bán hàng đang ngày càng gia tăng đối với các nhà sản xuất trong khu vực.

Nhìn chung, diễn biến tuần 23 cho thấy thị trường quốc tế đang bước sang giai đoạn mới của chu kỳ điều chỉnh, khi áp lực không còn đến từ tâm lý chờ đợi đơn thuần mà đã bắt đầu được củng cố bởi các yếu tố cơ bản như nhu cầu suy yếu, nguyên liệu giảm giá và nguồn cung xuất khẩu gia tăng. Trong ngắn hạn, khi Trung Quốc vẫn chưa phát đi tín hiệu ổn định rõ ràng và các nguồn cung lớn tại châu Á tiếp tục cạnh tranh quyết liệt để tìm kiếm đơn hàng, mặt bằng giá HRC khu vực nhiều khả năng vẫn sẽ duy trì xu hướng yếu và tiếp tục tạo áp lực lên thị trường Việt Nam trong phần còn lại của tháng 6.

IV/ BẢNG GIÁ GIAO DỊCH NỘI ĐỊA – GIÁ CHÀO THAM KHẢO

Nhóm hàng | Chủng loại / mác | Quy cách / nguồn hàng | Đơn vị | Giá tuần này | Xu hướng giá tuần |

HRC nội địa | SS400 | Hàng Hòa Phát qua đại lý phân phối | vnđ/kg | 16.100-16.400đ | Giảm 100-200đ |

HRC nội địa | SS400 /Q235 | Khổ 2m/1m5 nhập khẩu | vnđ/kg | 16.000 – 16.200đ | Giảm 200đ |

HRC nhập khẩu | HRC Trung Quốc | Chào FOB | USD/tấn | 492-503$ | Giảm mạnh, nhiều nhà máy giá khác nhau |

HRC nhập khẩu | HRC Indonesia | Chào CFR giao tháng 8-9 | USD/tấn | 556-558$ | Giảm 7-9$ |

HRC nhập khẩu | HRC India | Giao T8, chào CIF | USD/tấn | 550-552 | Giảm 10-11$ |

V/ BẢNG THEO DÕI GIÁ NGUYÊN LIỆU ĐẦU VÀO

Ngày | Quặng sắt 62% Fe CFR China ex-Australia | Than luyện cốc Australia FOB | Phế HMS 80:20 CFR Turkey ex-USA | Phế shredded CFR Turkey ex-USA |

05/06 | 101.75 USD/tấn | 245.35 USD/tấn | 406 USD/tấn | 426 USD/tấn |

08/06 | 100.75 USD/tấn | 245.35 USD/tấn | 406 USD/tấn | 426 USD/tấn |

09/06 | 101.00 USD/tấn | 245.35 USD/tấn | 406 USD/tấn | 426 USD/tấn |

10/06 | 101.75 USD/tấn | 245.35 USD/tấn | 406 USD/tấn | 426 USD/tấn |

VI/ DỰ BÁO DIỄN BIẾN THỊ TRƯỜNG

Diễn biến của tuần 23 tiếp tục cho thấy thị trường thép đang trong quá trình tìm kiếm một mặt bằng cân bằng mới sau giai đoạn biến động mạnh của quý II. Nếu như trước đây sự quan tâm chủ yếu tập trung vào việc các nhà máy sẽ tăng hay giảm giá bao nhiêu, thì hiện nay trọng tâm của thị trường đã chuyển sang khả năng hấp thụ thực tế của nhu cầu hạ nguồn. Thực tế cho thấy giá đã giảm, các chính sách hỗ trợ đã được triển khai, nhưng tốc độ giao dịch vẫn chưa có sự cải thiện tương ứng.

Một trong những tín hiệu đáng chú ý nhất trong tuần đến từ kết quả bán hàng của Hòa Phát. Theo các thông tin trên thị trường, lượng đơn hàng nhận được trong đợt chào bán mới đạt dưới 400.000 tấn, thấp hơn đáng kể so với mức trên 500.000 tấn của tháng trước. Điều này cho thấy việc điều chỉnh giá lần này chưa đủ để tạo ra động lực mua hàng mạnh như kỳ vọng. Phần lớn khách hàng vẫn giữ tâm lý thận trọng, trong khi nhiều doanh nghiệp tiếp tục ưu tiên xử lý lượng hàng đã mua ở mặt bằng giá cao trước đó thay vì gia tăng tồn kho mới. Một phần nguyên nhân cũng đến từ việc nhiều doanh nghiệp vẫn đang chịu áp lực tài chính từ lượng hàng được tích trữ trong giai đoạn giá tăng mạnh của tháng 4 và tháng 5.

Ở phía Formosa, thị trường cũng ghi nhận những tín hiệu tương tự, nhưng với mức giá sau chiết khấu được nhận định khá cao, khó chấp nhận thì việc xuất hiện các đề xuất giảm thêm khoảng 10 USD/tấn đối với những đơn hàng phản ánh rõ xu hướng người mua đang nắm giữ lợi thế trong các cuộc đàm phán hiện nay. Điều này đồng thời cho thấy khoảng cách giữa giá chào chính thức và mức giá mà thị trường sẵn sàng chấp nhận vẫn còn tồn tại, trong bối cảnh thị trường theo chiều hướng giảm và cạnh tranh nhập khẩu giá còn gay gắt

Ở chiều quốc tế, áp lực cạnh tranh tiếp tục gia tăng khi Đông Nam Á vẫn là khu vực được nhiều nhà sản xuất ưu tiên tìm kiếm đầu ra. Ngoài các nguồn cung truyền thống từ Trung Quốc, Ấn Độ và Indonesia, thị trường cũng ghi nhận sự hiện diện ngày càng tích cực của nhiều nhà sản xuất và đơn vị thương mại quốc tế thông qua các chuyến làm việc trực tiếp với khách hàng tại Việt Nam. Điều này cho thấy cuộc cạnh tranh giành đơn hàng trong khu vực đang ngày càng quyết liệt hơn trong bối cảnh nhu cầu tại nhiều thị trường lớn vẫn chưa thực sự phục hồi.

Một yếu tố đáng quan tâm khác là sự suy giảm mạnh của giá HRC Trung Quốc trong thời gian gần đây. Với các mức chào bán đã xuất hiện quanh vùng 490 USD/tấn FOB, hàng Trung Quốc đang dần lấy lại lợi thế cạnh tranh đáng kể so với nhiều nguồn cung khác trong khu vực. Khoảng cách giá ngày càng lớn giữa hàng nhập khẩu và hàng nội địa khiến các doanh nghiệp sản xuất phục vụ xuất khẩu, đặc biệt là nhóm re-export, bắt đầu có thêm lựa chọn về nguồn nguyên liệu đầu vào.

Trong giai đoạn trước, khi giá quốc tế duy trì ở mức cao, nhiều doanh nghiệp xuất khẩu thành phẩm vẫn ưu tiên sử dụng HRC nội địa để đảm bảo nguồn cung ổn định và hạn chế rủi ro. Tuy nhiên, khi thị trường thế giới đang dần hẹp, các nguồn hàng chào về Việt nam giảm nhanh hơn dự kiến, hiệu quả kinh tế của hàng nhập khẩu đang trở nên hấp dẫn hơn đáng kể. Nếu mặt bằng giá này tiếp tục được duy trì, nhu cầu mua HRC nội địa đặc biệt từ nhóm khách hàng re-export có thể suy giảm trong thời gian tới, qua đó tạo thêm áp lực lên khả năng tiêu thụ của các nhà sản xuất trong nước.

Tuy nhiên, điều đáng chú ý nhất hiện nay không còn nằm ở câu chuyện giá bán mà nằm ở cấu trúc vận hành của thị trường. Sau giai đoạn biến động mạnh vừa qua, vai trò của năng lực tài chính đang trở nên quan trọng hơn bao giờ hết. Biên lợi nhuận thương mại liên tục bị thu hẹp khiến nhiều doanh nghiệp không còn dễ dàng tạo lợi nhuận từ chênh lệch giá như trước. Thay vào đó, khả năng tiếp cận nguồn vốn, quản trị dòng tiền, kiểm soát tồn kho và triển khai các giải pháp tài trợ thương mại đang trở thành những yếu tố quyết định năng lực cạnh tranh.

Xu hướng này đặc biệt thể hiện rõ trong hoạt động nhập khẩu. Nếu như trước đây thị trường có sự tham gia của nhiều doanh nghiệp với quy mô khác nhau thì hiện nay phần lớn các giao dịch lớn đang tập trung vào một nhóm doanh nghiệp sở hữu nền tảng tài chính mạnh, hệ thống khách hàng ổn định và khả năng quản trị rủi ro tốt hơn. Các trader và đơn vị thương mại không còn tập trung hoàn toàn vào câu chuyện mua thấp bán cao như những giai đoạn trước, mà đang chuyển dần sang các hoạt động liên quan đến tài trợ thương mại, quản trị dòng tiền và tối ưu hiệu quả sử dụng vốn. Điều này khiến thị trường ngày càng mang tính tập trung cao hơn, trong khi dư địa hoạt động của các doanh nghiệp thương mại quy mô nhỏ tiếp tục bị thu hẹp.

Ở góc độ tổng thể, thị trường hiện vẫn có giao dịch, vẫn có nhu cầu thực tế và vẫn có các dự án duy trì triển khai. Tuy nhiên, động lực đủ mạnh để tạo ra một nhịp phục hồi rõ ràng vẫn chưa xuất hiện. Người mua tiếp tục chờ đợi các tín hiệu rõ ràng hơn từ thị trường nguyên liệu, nhà sản xuất chịu áp lực hoàn thành sản lượng trong khi các đơn vị thương mại ưu tiên bảo toàn dòng tiền hơn là mở rộng quy mô kinh doanh.

Nhìn chung, giai đoạn hiện nay không còn đơn thuần là một đợt điều chỉnh giá ngắn hạn mà đang phản ánh quá trình tái cân bằng của toàn bộ thị trường sau một chu kỳ tăng nóng và đảo chiều nhanh. Trong thời gian tới, yếu tố quyết định sẽ không nằm ở việc giá giảm thêm bao nhiêu USD mỗi tấn, mà nằm ở khả năng thị trường hấp thụ được lượng cung hiện có, tốc độ xử lý tồn kho giá cao và mức độ phục hồi của nhu cầu thực tế. Trước khi những tín hiệu đó xuất hiện rõ ràng hơn, xu hướng chủ đạo nhiều khả năng vẫn sẽ là thận trọng, cạnh tranh gay gắt và ưu tiên duy trì dòng tiền trên toàn chuỗi cung ứng.

Đối với thị trường nội địa, mặt bằng giá của nhóm kết cấu thép và tôn mạ được dự báo vẫn sẽ tiếp tục chịu áp lực điều chỉnh trong ngắn hạn. Quá trình giảm giá hiện nay nhiều khả năng sẽ kéo dài ít nhất đến hết tuần tới, khi các nguồn hàng tồn kho giá cao dần được xử lý và thị trường bắt đầu phản ánh đầy đủ hơn tác động từ mặt bằng giá nhập khẩu mới. Sau khi quá trình tái cân bằng này hoàn tất, thị trường sẽ có cơ sở rõ ràng hơn để xác định vùng giá giao dịch hợp lý cho tháng 7 cũng như đánh giá khả năng xuất hiện các đợt điều chỉnh tiếp theo từ cả hàng nội địa và hàng nhập khẩu.

VII/ HÀNG CẬP CẢNG TUẦN 23

LOẠI HÀNG | KHỐI LƯỢNG (TẤN) |

TÔN NÓNG | 67,389.194 |

TÔN NGUỘI | 3,109.122 |

ỐNG THÉP | 6,991.257 |

CỌC THÉP | 1,278.700 |

THÉP RAY | 237.030 |

THÉP CÂY | 1,473.865 |

TÔN KHÔNG GỈ | 1,115.719 |

THÉP TẤM | 23,355.567 |

THÉP HÌNH | 15,475.839 |

TÔN MẠ | 29,558.610 |

TÔN BĂNG | 14,291.250 |

THÉP KHOANH | 51,996.897 |

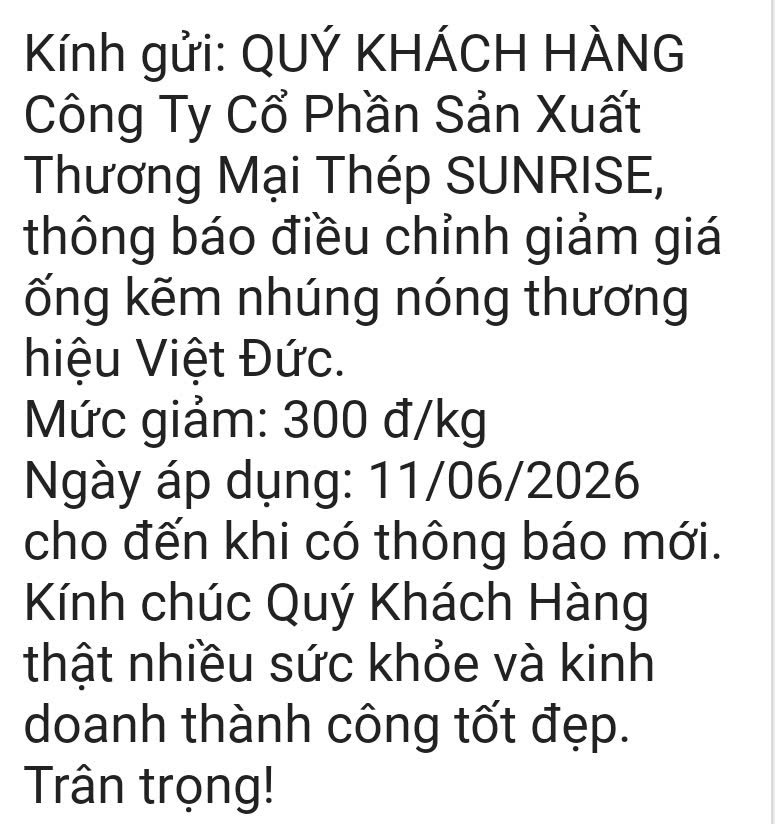

VIII/ THÔNG BÁO ĐIỀU CHỈNH GIÁ TỪ CÁC NHÀ MÁY