THÉP DÀI

Đà tăng của giá thép cây tại thị trường Châu Á đã bắt đầu chạm trần vào khoảng giữa tháng 1. Tại Trung Quốc giá thép cây bình quân hồi tháng 12 là 3.186,5 NDT/tấn (462 USD/tấn), tăng 10% so với mức của tháng 11. Giá đã suy yếu vào đầu tháng 1 nhưng sau đó tăng lên mức 3.220 NDT/tấn vào giữa tháng, nhờ được sự hậu thuẫn của giá giao sau và những nỗ lực để tối đa hóa doanh thu trước kỳ nghỉ Tết. Các nhà xuất khẩu đã từ chối thay đổi giá trong nửa đầu tháng 1 nhưng vấp phải sự phản đối từ phía người mua khi mà họ muốn đợi cho tới khi thị trường mở cửa trở lại sau Tết để có được xu hướng giá rõ ràng hơn.

Thị trường thép cây khá ảm đạm khi mới chính thức mở cửa kinh doanh trở lại vào ngày 6/2 và chỉ có một vài nhà máy bắt đầu chào giá sau Tết. Tuy nhiên, nhờ giá giao sau và giá giao ngay đang tăng trong nước nên giúp cho giá xuất khẩu không rớt quá sâu dù người mua vẫn còn ít vì họ đang xem xét kỹ chào giá cạnh tranh từ Thổ Nhĩ Kỳ.

THÉP CUỘN

Hoạt động giao dịch HRC bắt đầu ảm đạm vào giữa tháng 1. Cụm từ thường được nghe thấy trên thị trường nhiều nhất vào tháng trước là “thận trọng” khi các nhà nhập khẩu cho biết họ muốn đợi thị trường giao dịch trở lại vào đầu tháng 2 rồi mới mua. Tâm lý vẫn còn khá lạc quan tại các nhà máy phần lớn là do giá giao sau tăng. Những khách hàng thường xuyên tại các nước như Việt Nam và Hàn Quốc đều đã rời khỏi thị trường để chuẩn bị nghỉ Tết. Thêm vào đó, các nhà máy Trung Quốc lại không muốn giảm giá, điều này đã góp phần tạo nên sự bế tắc.

Sau Tết, thị trường HRC khá im ắng khi hầu hết người mua tỏ ra thận trọng trong khi các nhà máy lại không vội vàng hạ chào giá, với hy vọng rằng giá giao sau đang tăng sẽ làm cho người mua quan tâm, mặc dù phải đối mặt với sự cạnh tranh từ các nước khác. Tuy nhiên, hầu hết các nguồn tin vẫn lạc quan về xu hướng giá trong những ngày tới vì họ tin rằng khối lượng thép cuộn giá thấp từ các nước khác sẽ nhỏ và không làm gián đoạn thị trường quá nhiều.

THÉP TẤM

Giá thép tấm nhìn chung đã tăng trên khắp các khu vực giao dịch chính từ tháng 12 tới đầu tháng 1 khi các nhà máy nâng chào giá. Nhưng ở hầu hết các trường hợp nhu cầu đã bị kiềm chế vào cuối năm và một khởi đầu chậm chạp vào năm mới. Trong tuần đầu tiên của tháng 1, các nhà máy tại Trung Quốc tiếp tục nâng chào giá xuất khẩu cho thép tấm loại thương phẩm tới Đông Á. Tuy nhiên, vì nhu cầu thép tấm trì trệ vào mùa đông đã gây trở ngại cho những nỗ lực của các nhà máy để thuyết phục người mua trả thêm tiền.

Theo Chỉ số niềm tin S&P Global Platts China Steel (CSSI) mới nhất, thì chỉ số cho tháng 2 giảm 8,92 điểm xuống còn 25.21 điểm. Kỳ vọng giá thép dài tăng trở lại so với tháng Giêng lên 6,25 đạt 58,33 điểm. Trong khi triển vọng giá thép dẹt giảm 19.10 đạt 19.79 điểm.

Dự báo nhu cầu tiêu thụ và triển vọng cho giá thép tại các khu vực theo khảo sát của Platts

Tuy thị trường gặp nhiều khó khăn trong tuần mở cửa trở lại sau Tết nhưng satthep.net vẫn kỳ vọng giá sẽ tiếp tục đà đi lên dù không được liên tục trong thời gian còn lại của tháng này khi nhu cầu trong nước đối với thép cây sẽ bắt đầu cải thiện khi thời tiết dần ấm lên và hoạt động xây dựng tăng tốc trở lại. Ngoài ra, còn được sự hỗ trợ từ giá nguyên liệu, đơn cử như quặng sắt đã chạm mốc cao nhất trong 29 tháng vào thứ Sáu tuần trước (86,60 USD/dmt); phôi thép tại Đường Sơn cũng đang tăng giá; cộng thêm động thái cắt giảm hoạt động sản xuất của chính phủ vì vấn đề môi trường sẽ làm cho nguồn cung trong thời gian tới hạn chế hơn.

Dựa theo định giá thép hàng ngày từ Platts, satthep.net dự báo giá HRC và thép cây xuất khẩu sẽ tăng 2-3%. Tuy nhiên, đà tăng cũng sẽ gặp phải trở ngại trước chào giá thấp hơn từ những nước khác như Nga và Thổ Nhĩ Kỳ.

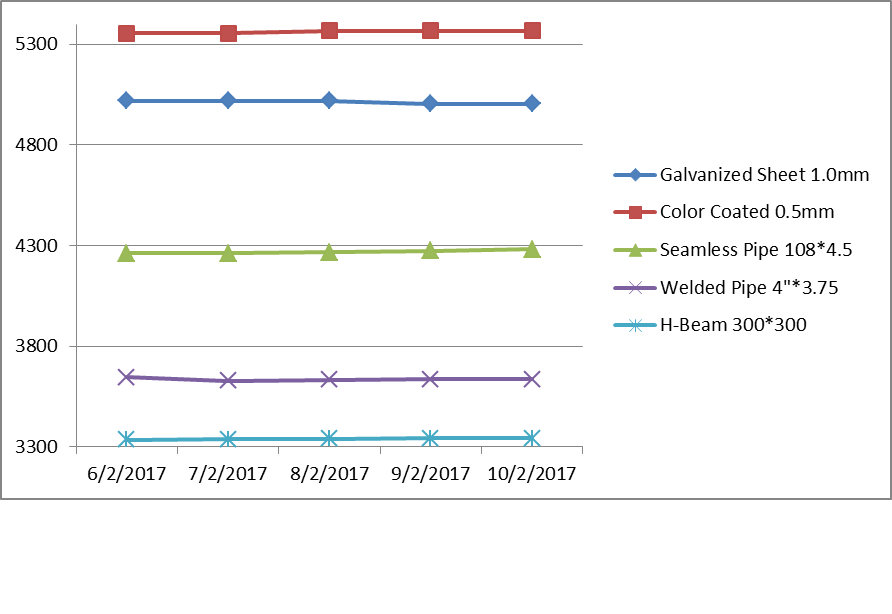

Xu hướng giá các loại thép trong tuần (6-10/2/17) Đvt: NDT/tấn