- Đánh giá thị trường thép năm 2009 và dự báo

Nhìn lại thị trường thế giới năm 2009

Tiếp tục chịu ảnh hưởng của cuộc suy thoái kinh tế trên toàn cầu, 4 tháng đầu năm 2009, giá các nguyên vật liệu trên thị trường thế giới, trong đó có mặt hàng thép tiếp tục duy trì ở mức thấp. Trong suốt 4 tháng đầu năm, giá phôi thép chào bán dao động nhẹ từ 320 – 330 USD/tấn FOB Viễn Đông và Địa Trung Hải.

Từ đầu tháng 5 trở đi, các gói kích cầu của chính phủ nhiều nước (chủ yếu cho lĩnh vực xây dựng hạ tầng) lần lượt phát huy tác dụng, góp phần đẩy giá thép thế giới lên. Đến cuối tháng 6, giá phôi thép chào bán tại khu vực Viễn Đông và Địa Trung Hải đã tăng từ 80 – 90 USD/tấn (25%) lên mức 400 – 410 USD/tấn FOB.

Trong tháng 8 và tháng 9, nhiều nền kinh tế lớn trên thế giới như Mỹ, EU đã bắt đầu xuất hiện tín hiệu chấm dứt suy thoái và hồi phục trở lại. Đặc biệt, kinh tế Trung Quốc đã liên tiếp công bố mức tăng trưởng cao hơn so với dự báo, đồng thời chính sách kích cầu của nước này phát huy tác dụng đã đẩy tiêu thụ thép tăng khá. Điều này tiếp tục nâng đỡ giá thép. Giá phôi trên thị trường tại khu vực Viễn Đông tăng lên mức 500 USD/tấn FOB vào đầu tháng 9. Tuy nhiên, trong 3 tháng cuối năm, tiêu thụ thép của thị trường Trung Quốc chững lại, tiêu thụ của đa số các nước còn lại trên thế giới chưa được cải thiện đáng kể trong khi sản lượng của toàn thế giới nói chung lại tăng khá mạnh đã kìm hãm đà tăng của giá thép. Trong suốt 3 tháng cuối năm, giá phôi thép thế giới chỉ biến động nhẹ quanh mức 500 USD/tấn FOB tại khu vực viễn đông và 400 – 410 USD/tấn FOB tai6 khu vực Địa Trung Hải.

Như vậy, so với đầu năm 2009, giá thép và phôi thép thế giới tăng khoảng 45% so với đầu năm.

Diễn biến giá phôi thép chào bán của các nước khu vực Viễn Đông

(USD/tấn FOB)

Tại thị trường Việt Nam

Tình hình sản xuất, tiêu thụ, diễn biến giá

Tại Việt

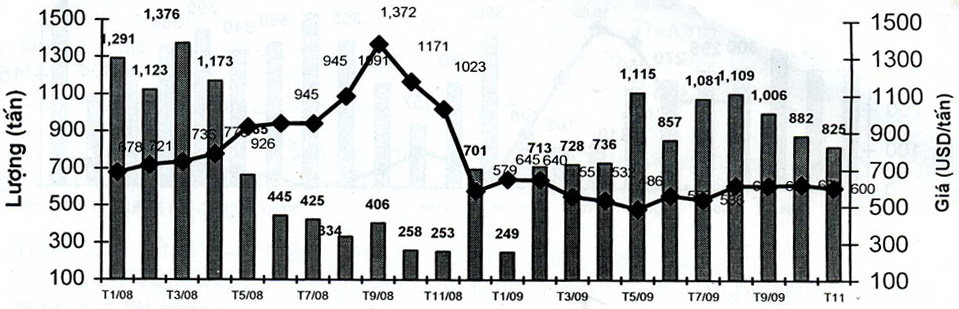

Tính chung 6 tháng đầu năm 2009, sản lượng thép xây dựng của Việt

Trong nửa cuối năm 2009, hoạt động xây dựng được đẩy mạnh, nhiều dự án bất động sản bao gồm các dự án nhà ở xã hội tiếp tục đước triển khai. Điều này đã khiến tiêu thụ thép trong nước tăng mạnh so với đầu năm và so với cùng kỳ năm 2008. Mức tiêu thụ thép xây dựng trung bình 6 tháng cuối năm đạt mức cao nhất từ trước tới nay trên 350 nghìn tấn/tháng, tăng hơn 10% so với mức trung bình 6 tháng đầu năm nay, tăng toi 72% so với mức trung bình của 6 tháng cùng kỳ năm ngoái. Cũng trong nửa cuối năm, giá thép biến động mạnh nhất trong tháng 10 và tháng 11. Nếu trong tháng 10, giá thép giảm giá 3 lần với tổng cộng mức giảm là 700 nghìn đồng/tấn thì trong tháng 11, giá thép đã 2 lần tăng trở lại với tổng mức tăng là 400 nghìn đồng/tấn. Trung tuần tháng 12, giá thép tăng thêm 300 nghìn đồng/tấn, quay trở về mức giá cuối tháng 8 và đầu tháng 9 với 11,57 – 11,62 triệu đồng/tấn đối với thép cuộn và 11,72 – 12,19 triệu đồng/tấn đối với thép thanh (giá xuất xưởng, chưa có VAT). Đây cũng là mức giá cao nhất thiết lập trong năm 2009, tăng 6,11% so với đầu năm 2009 và tăng 20% so với mức giá đáy thiết lập vào tháng 4 năm nay.

Trong năm 2009, giá thép bán lẻ trên thị trường Việt

Như vậy, năm 2009, cả nước tiêu thủ hơn 4 triệu tấn thép xây dựng, tăng hơn 30% so với năm 2008. Trong khi đó, sản lượng sản xuất trong nước ước đạt 3,7 triệu tấn, tăng 23%. Giá thép xây dựng năm 2009 đạt trung bình 10,84 triệu đồng/tấn (tại nhà máy, chưa có VAT), giảm gần 20% so với năm 2008.

Diễn biến lượng thép tiêu thụ và giá thép xuất xưởng tại Việt

Tình hình nhập khẩu

Sự tăng trưởng chậm lại của nền kinh tế trong nước của Việt Nam cuối năm 2008 và đầu năm 2009 đã khiến cho nhu cầu tiêu thụ mặt hàng sắt thép sụt giảm đáng kể, kéo theo lượng nhập khẩu giảm mạnh. Theo số liệu thống kê, trong 4 tháng đầu năm 2009, lượng sẳt thép nhập khẩu vào Việt Nam chỉ đạt 2,43 triệu tấn, giảm tới 51% so với cùng kỳ năm 2008 (trong đó mặt hàng phôi thép nhập khẩu đạt 538 nghìn tấn, giảm 66% so với cùng kỳ năm 2008). Tuy nhiên, nếu so với mức trung bình tháng của 6 tháng cuối năm 2008, lượng nhập khẩu trung bình trong 4 tháng đầu năm nay lại tăng mạnh tới 53,13% (trong đó phôi thép tăng 42%). Nguyên nhân khiến lượng nhập khẩu sắt thép tăng trở lại so với cuối năm 2008 la do chính sách kích cầu của Chính phủ đối với ngành xây dựng khiến nhu cầu tiêu thụ thép trong nước tăng lên. Cũng nhờ chính sách hỗ trợ của nhà nước mà cụ thể là hỗ trợ lãi suất, các doanh nhiệp đã tranh thủ thời cơ giá thế giới chạm đáy để tăng lượng nhập khẩu, đón đầu sự tăng trưởng trở lại của nền kinh tế trong nước.

Như vậy, ở thời điểm giá thế giới dao động quanh mức đáy (từ tháng 10 đến cuối tháng 12/2008, giá phôi thép chỉ ở mức 280-300 USD/tấn FOB Viễn Đông và Địa Trung Hải), mặc dù lượng thép và phôi thép tồn kho trong nước ở mức rất cao (cuối tháng 10 là gần 1 triệu tấn và cuối tháng 12 là khoảng 650 nghìn tấn) các doanh nghiệp Việt Nam vẫn ký khoảng 2,5 triệu tấn thép và phôi thép và toàn bộ lượng hàng này được nhập khẩu về trong 4 tháng đầu năm 2009. Giá nhập khẩu trung bình trong 4 tháng đầu năm nay chỉ ở mức 580 USD/tấn CIF, giảm tới 40% so với mức giá trung bình 6 tháng cuối năm 2008 (trong đó phôi thép khoảng 400 USD/tấn CIF, giảm 37% so với mức trung bình 6 tháng cuối năm 2008). Xác định đúng xu hướng giá thép thế giới sẽ tăng tiếp và tiêu thụ thép trong nước sẽ tăng, các doanh nghiệp Việt Nam đã tiếp tục ký thêm nhiều đơn hàng nhập khẩu. Biểu hiện là lượng thép và phôi thép nhập về từ tháng 5 đến tháng 9 vừa qua đạt liên tục đạt mức rất cao, trung bình 1.033 đạt tấn/tháng (phôi thép là 257 nghìn tấn/tháng) với giá nhập khẩu chỉ ở mức 560 USD/tấn CIF (phôi thép giá 415 USD/tấn).

Việc tăng mạnh nhập khẩu của các doanh nghiệp thép trong những tháng đầu năm 2009 đã mang lại lợi ích to lớn cho các doanh nghiệp bởi giá thép thế giới đã tăng dần trở lại. Nếu như 3 tháng đầu năm nay, giá phôi thép thế giới chỉ ở mức 300-340 USD/tấn thì đến tháng 6 và đầu tháng 7 đã tăng lên mức 360-430 USD/tấn và từ tháng 8 đến nay đã tăng dần lên 400-500 USD/tấn.

Theo chu kỳ hàng năm (ngoại trừ năm 2008, kinh tế thế giới rơi vào suy thoái). Tháng 10 trở đi, lượng sắt thép nhập khẩu vào Việt

Diễn biến lượng và giá sắt thép nhập khẩu của Việt

Tham khảo thị trường cung cấp thép và phôi thép cho Việt

| Thị trường | Tháng 11/2009 | % so T10/09 | % so T11/08 | 11 tháng 2009 | % so 11T/08 | |||||

| Lượng | Trị giá | Lượng | Trị giá | Lượng | Trị giá | Lượng | Trị giá | Lượng | Trị giá | |

| Tổng | 825,18 | 495,40 | -6,41 | -9,54 | 275,78 | 121,59 | 8.931,80 | 4.846,76 | 18,42 | -23,07 |

| Nga | 155,82 | 75,88 | 4,46 | 4,71 | 623,86 | 603,23 | 1,664,51 | 741,53 | 185,17 | 78,64 |

| Trung Quốc | 124,23 | 81,99 | -23,22 | -19,56 | 134,19 | 53,22 | 1,124,26 | 699,37 | -59,95 | -69,16 |

| Nhật Bản | 110,81 | 73,01 | -19,84 | -17,03 | 158,98 | 71,80 | 1,297,75 | 737,98 | 14,33 | -23,01 |

| Hàn Quốc | 77,07 | 54,40 | -16,17 | -14,25 | 240,10 | 106,90 | 883,63 | 574,02 | 49,88 | 0,10 |

| Đài Loan | 71,23 | 55,36 | -10,39 | -5,08 | 142,40 | 56,81 | 1,078,71 | 650,91 | 57,52 | -0,93 |

| Braxin | 39,38 | 20,73 | 99,16 | 118,57 | | | 59,75 | 31,44 | -1,01 | -20,34 |

| | 36,58 | 19,89 | -60,74 | -59,51 | 1.555 | 505,00 | 661,56 | 313,16 | 133,32 | 33,84 |

| Hoa Kỳ | 24,65 | 13,02 | -3,69 | -2,10 | 6.842 | 1.528 | 111,94 | 53,55 | 30,49 | -16,55 |

| | 17,79 | 9,16 | -33,18 | -26,35 | 4.085 | 1.239 | 115,86 | 52,41 | 294,76 | 107,68 |

| Thái Lan | 14,94 | 9,81 | 0,00 | -17,73 | 25,04 | -4,90 | 296,31 | 163,93 | 75,26 | 10,12 |

| Ucraina | 12,48 | 6,68 | -56,81 | -55,07 | 10.130 | 2.855 | 268,37 | 117,57 | -12,38 | -41,66 |

| | 5,12 | 3,82 | -43,70 | -36,18 | -69,20 | -83,48 | 125,87 | 81,17 | 10,03 | -37,77 |

| ấn Độ | 4,92 | 4,89 | -49,45 | -41,80 | 115,83 | 38,67 | 155,24 | 93,41 | 2,31 | -28,34 |

| | 4,23 | 2,75 | 33,32 | 27,40 | -3,54 | -21,91 | 64,07 | 30,91 | -46,62 | -66,46 |

| Đức | 3,20 | 1,97 | -32,75 | -36,89 | 425,78 | 57,65 | 80,31 | 39,10 | 479,16 | 147,75 |

| Bỉ | 2,69 | 1,45 | 244,80 | 205,52 | 1.292 | 430,45 | 26,02 | 14,33 | 21,18 | -19,30 |

| | 1,49 | 0,72 | -94,98 | -95,27 | | | 147,86 | 63,66 | 1.562 | 1.090 |

| Tây Ban Nha | 1,06 | 1,21 | 142,43 | 18,66 | 1.662 | 484,41 | 22,38 | 16,31 | 1.434 | 299,53 |

| Newzealand | 0,99 | 0,44 | 734,45 | 1,068,00 | 252,13 | 105,11 | 6,14 | 2,41 | -20,06 | -44,30 |

| | 0,64 | 1,74 | -28,43 | -33,36 | -92,11 | -73,43 | 14,64 | 21,34 | -84,49 | -77,98 |

| | 0,40 | 0,35 | 36,15 | 6,39 | 837,21 | 362,33 | 4,71 | 4,19 | -49,52 | -43,75 |

| Hà Lan | 0,32 | 0,41 | -13,82 | -11,74 | 66,49 | -28,50 | 12,56 | 7,80 | -0,70 | -36,52 |

| Thụy Điển | 0,14 | 0,11 | -7,84 | 31,97 | -64,48 | -55,90 | 9,26 | 4,26 | 5,91 | -20,71 |

| Pháp | 0,12 | 0,20 | -78,53 | -49,49 | 16,04 | 115,73 | 33,98 | 14,92 | 722,69 | 159,45 |

| Anh | 0,20 | 0,14 | -22,57 | 2,28 | 201,52 | 6,90 | 5,09 | 2,67 | 12,90 | -24,97 |

Các chuyên gia ngành thép dự đoán thị trường thép trên toàn cầu sẽ hồi phục trong năm tới với mức tiêu thụ tăng lên 9%. Các quốc gia Trung Đông sẽ tăng trưởng trở lại, thị trường Châu Âu đang nỗ lực vượt qua khó khăn, còn mức tiêu thụ thép của Trung Quốc sẽ tăng đến mức 1,5 triệu tấn/ mỗi ngày trong năm 2010.

Thị trường Trung Đông dẫn đầu là Ấn Độ với sự phát triển kinh tế không ngừng mở rộng, cùng với sự tăng trưởng trong nhu cầu xây dựng dân dụng và cơ sở hạ tầng sẽ đảm bảo sự gia tăng nhu cầu sử dụng thép trong thời gian tới. Nhu cầu tiêu thụ thép xây dựng ở Ả Rập Saudi sẽ vẫn duy trì ở mức độ cao vì đất nước này đang trên đà phát triển với dân số không ngừng tăng thêm mỗi năm và càng mở ra nhiều triển vọng việc làm.

Đối với khu vực Châu Â, mức tiêu thụ thép năm 2007 sẽ khó có thể quay trở lại trước năm 2012, vì khối ngành xây dựng ở các nước này đang phải gánh chịu tình trạng nguồn cung bất động sản đang quá tải trong khu vực công lẫn khu vực tư. Mặc dù, Hiệp hội thép thế giới đang dự đoán rằng khối các nước Châu Âu sẽ gia tăng nhu cầu tiêu thụ thép trong năm tới là 12,4%, nhưng ngành công nghiệp thép ở các nước này sẽ phải đối mặt với thách thức không nhỏ khi mà chính phủ các nước Câu Âu rút đi hết các gói hỗ trợ.

Hiện tại, hầu như các nhà máy thép trong khu vực Châu Âu đang hoạt động dưới 40 – 60% công suất bởi vì nhu cầu đang giảm sút. Tuy nhiên, những dấu hiệu từ nền sản xuất đang nở rộ tại Trung Quốc sẽ giúp hỗ trợ cho ngành thép thế giới vượt qua giai đoạn khó khăn và tăng trưởng trong năm tới.

Đối với thị trường Việt Nam, năm 2010, ngành thép cũng sẽ phải đương đầu với một số khó khăn mới như giá nguyên liệu quặng sắt, than, dầu, phôi thép, thép phế, điện năng và một số loại nguyên liệu khác cao hơn giá năm 2009; sẽ có một số sản phẩm thép theo lộ trình quy định WTO sẽ không còn được hưởng ưu đãi và bảo hộ cao về thuế nhập khẩu, tính cạnh tranh với sản phẩm thép nhập khẩu sẽ khốc liệt hơn; một số dự án mới về thép đi vào sản xuất chính thức làm cho sự mất cân đối giữa nguồn cung và mức tiêu thụ của thị trường càng cách xa thêm, dẫn đến cạnh tranh quyết liệt giữa các thành phần kinh tế ở thị trường trong nước, nhất là đối với sản phẩm thép xây dựng, cuộn cán nguội, ống thép hàn, tôn mạ kim loại, sơn phủ mạ… Do đó, năm 2010, giá thép trong nước sẽ tăng do giá các nguyên liệu đầu vào tăng nhưng sẽ không tăng đột biến.

- Vài nét về nhập khẩu thép và phôi thép nhập khẩu từ ngày 16 – 25/12/2009

Lượng thép cuộn cán nóng nhập về trong tuần đạt hơn 20 nghìn tấn. Giá nhập khẩu trung bình tăng nhẹ so với tuần trước đạt mức 528 USD/tấn. Thị trường cung cấp chủ yếu thép cuộn cán nóng là Hàn Quốc (chiếm 93%), với giá trung bình 521 USD/tấn. Trong khi đó, lượng thép cuộn cán nguội nhập về trong tuần đạt ở mức thấp gần 3 nghìn tấn với giá trung bình 665 USD/tấn.

Đơn giá nhập khẩu trung bình thép lá cán nóng trong tuần này giảm nhẹ 1,13% xuống mức 526 USD/tấn. Ngược lại, đơn giá nhập trung bình thép lá cán nguội tăng 4,97% so với tuần trước lên mức 718 USD/tấn.

Lượng thép tấm cán nóng nhập khẩu trong tuần qua đạt hơn 5 nghìn tấn với giá trung bình 554 USD/tấn. Thị trường nhập khẩu thép tấm cán nóng chủ yếu từ Trung Quốc (chiếm 72%) với đơn giá nhập khẩu trung bình là 584 USD/tấn. Thị trường có đơn giá nhập khẩu thấp nhất là Nhật Bản với 399 USD/tấn.

Tham khảo một số lô hàng thép và phôi thép nhập khẩu từ 16 – 25/12/2009

| Thị trường | Lượng (tấn) | Đơn giá (USD) | Cửa khẩu | ĐKGH | PTTT |

| Phôi thép | |||||

| Nhật bản | 6.076 | 545 | Phú mỹ | CIF | LC |

| Nga | 5.007 | 431 | Hải phòng | CIF | LC |

| | 5.000 | 470 | Hải phòng | FOB | LC |

| Đài loan | 4.750 | 447 | Hải phòng | CNF | LC |

| Nga | 3.906 | 415 | Hải phòng | CIF | LC |

| Nhật bản | 3.007 | 542 | Phú mỹ | CIF | LC |

| Nga | 275 | 415 | Hải phòng | CIF | LC |

| Thép cuộn cán nóng | |||||

| Hàn quốc | 3.944 | 517 | Phú mỹ | CFR | DA |

| Hàn quốc | 3.446 | 518 | Phú mỹ | CFR | DA |

| Hàn quốc | 3.402 | 520 | Phú mỹ | CFR | DA |

| Hàn quốc | 2.392 | 515 | Phú mỹ | CFR | DA |

| Hàn quốc | 2.207 | 515 | Phú mỹ | CFR | DA |

| Hàn quốc | 1.355 | 517 | Phú mỹ | CFR | DA |

| Hàn quốc | 1.094 | 524 | Phú mỹ | CFR | DA |

| Thép cuộn cán nguội | |||||

| Trung quốc | 995 | 605 | Tân thuận | CFR | LC |

| | 413 | 697 | Phú mỹ | CIF | TT |

| | 394 | 697 | Phú mỹ | CIF | TT |

| | 339 | 697 | Phú mỹ | CIF | TT |

| | 267 | 698 | Phú mỹ | CIF | TT |

| | 105 | 664 | Phú mỹ | CIF | TT |

| Thép hình | |||||

| Trung quốc | 228 | 531 | Hải phòng | CFR | LC |

| Trung quốc | 200 | 530 | Hải phòng | CFR | LC |

| Trung quốc | 93 | 500 | Hải phòng | CFR | LC |

| Trung quốc | 71 | 515 | Tân thuận | CFR | LC |

| Thép lá cán nóng | |||||

| Nhật bản | 2.862 | 580 | Bến nghé | CFR | LC |

| | 1.452 | 450 | Phú mỹ | CIF | LC |

| Tây ban nha | 546 | 450 | Tân cảng | CFR | LC |

| Nhật bản | 417 | 590 | Bến nghé | CFR | LC |

| | 416 | 450 | Phú mỹ | CIF | LC |

| Thép lá cán nguội | |||||

| Ấn độ | 499 | 726 | Cát lái | CFR | LC |

| Ấn độ | 489 | 725 | Cát lái | CFR | LC |

| Đài loan | 38 | 681 | Hải phòng | CIF | LC |

| Đài loan | 38 | 669 | Hải phòng | CIF | LC |

| Tây ban nha | 13 | 438 | Tân cảng | CFR | LC |

| Thép tấm cán nóng | |||||

| Trung quốc | 2.153 | 476 | Hải phòng | CFR | LC |

| Nga | 826 | 511 | Hải phòng | CIF | LC |

| Trung quốc | 825 | 570 | Hải phòng | CFR | LC |

| Đài Loan | 295 | 429 | Hải phòng | CIF | LC |

| Nhật bản | 166 | 451 | Hải phòng | CFR | LC |

| Nhật bản | 125 | 399 | Hải phòng | CFR | LC |