Tổng quan thị trường thép tháng 12 và dự báo tháng 1/2017

Vào đầu năm nay, thật khó để mong chờ sẽ có một thứ gì đó giúp kéo ngành thép toàn cầu nói chung và Trung Quốc nói riêng ra khỏi suy thoái. Nhưng thực tế, sự phục hồi đã tiếp tục kéo dài đến tận tháng cuối cùng của năm nay- dù có một vài lần chững lại nhưng đã gây ra sự ngạc nhiên thực sự. Các biện pháp kích thích kinh tế của Chính phủ Trung Quốc cùng với hàng tồn kho thấp thông qua chuỗi cung ứng thép đã hỗ trợ cho sự phục hồi. Việc các nhà cung cấp tập trung cung ứng ra thị trường trong nước đã dẫn đến chào giá xuất khẩu cao hơn, làm lợi cho các nhà sản xuất ở những nước mà đã từng phải chiến đấu với khối lượng lớn thép nhập khẩu từ Trung Quốc qua hai năm trước đó.

Giá thép giao sau tăng đã tác động đến giá giao ngay trong năm nay. Phân khúc người dùng cuối không đồng đều, cụ thể trong khi lĩnh vực sản xuất suy yếu trong hầu hết cả năm thì lĩnh vực bất động sản bắt đầu ấm lên. Lãnh đạo Trung Quốc muốn duy trì nền kinh tế ổn định, nhưng cho thấy sẽ tiếp tục kích thích để giữ sự tăng trưởng có thể bền vững và tiếp tục kéo dài đến năm 2017.

Sản lượng thép của Trung Quốc sẽ đạt khoảng 805 triệu tấn trong năm 2016, cao hơn khoảng 1% so với năm ngoái. Xuất khẩu thép thành phẩm sẽ giảm nhẹ so với mức 112 triệu tấn của năm 2015. Nhưng lại thêm một năm bội thu nữa, bất chấp số vụ kiện chống bán phá giá tăng cao trong suốt 18 tháng qua. Có lẽ sự ngạc nhiên lớn nhất cuối cùng trong năm nay- xét về sự ảnh hưởng lên giá thép- đó là sự phục hồi đáng ngạc nhiên của giá than cốc, đã tăng lên gấp 3 từ tháng 7 tới tháng 11. Các nhà máy sử dụng lò nung đột nhiên phải tìm mọi cách xoay sở một cách khéo léo với chi phí đầu vào của mình. Mặc dù giá nguyên liệu cao hơn nhưng lợi nhuận của các nhà sản xuất thép vẫn không được đảm bảo.

Đà tăng của giá HRC và thép cây Trung Quốc không có dấu hiệu chậm lại, được hỗ trợ bởi sản lượng giảm ở miền bắc, hợp đồng thép cây giao sau tăng và các nhà máy cần phải duy trì giá càng cao càng tốt để bù lại chi phí nguyên liệu cao hơn. Nhu cầu HRC nhiều hơn so với thép cây, nhờ sự cải thiện của nhu cầu sản xuất và tồn kho thép dẹt thấp. Chào giá xuất khẩu cao hơn có thể vấp phải sự phản ứng khi người mua ở nước ngoài vẫn còn thận trọng về sự bất ổn của giá và nhu cầu không ổn định vào mùa đông.

Giá quặng sắt có thể suy yếu nhẹ từ mức giá 80 USD/tấn CFR hiện nay do sản lượng thép ít hơn tại tỉnh Hà Bắc khi các nhà máy giảm bớt khí thải để hạn chế ô nhiễm trong mùa đông. Tuy nhiên, điều này đang ảnh hưởng đến việc nâng giá thép, cũng như là quặng sắt. Hoạt động tích trữ trước Tết Nguyên đán (28/1) cũng sẽ hỗ trợ phần nào cho giá.

Thép cây

Giá thép cây đã tăng tại những thị trường chính trong tháng 11 và nửa đầu tháng 12 do giá nguyên liệu và phế cao mặc dù nhu cầu có suy yếu vì đang vào mùa đông. Các nhà đầu tư vào thị trường thép cây giao sau sàn Thượng Hải đã phản hồi một cách tích cực về thông tin hạn chế khí thải tại các nhà máy và việc thẳng tay xử lý các nhà máy dùng lò cảm ứng mà phần lớn là sản xuất thép cây chất lượng kém. Các nhà phân tích ước tính 3-5% sản lượng thép cả nước, tức tương đương 2-3.5 triệu tấn mỗi tháng sẽ bị ảnh hưởng bởi chỉ thị này trong thời gian ngắn.

Mặc dù giá phục hồi nhưng các nhà sản xuất thép cây đang phải chật vật để có được lợi nhuận do chi phí nguyên liệu cao. Theo Platts, chênh lệch giữa giá thép cây trong nước với nguyên liệu đạt mức thấp nhất gần đây với âm 72,5 USD/tấn hôm 9/12 trước khi giảm về -30 USD/tấn vào giữa tháng này khi giá than cốc giảm và giá thép cây tăng lên. Ngược lại, các nhà sản xuất HRC đang kiếm được lợi nhuận cao hơn.

Về phía nhu cầu tiêu thụ trực tiếp, những nỗ lực nhằm làm hạ nhiệt lĩnh vực bất động sản của chính phủ đang gây ảnh hưởng tới doanh số nhà ở. Động thái này có thể làm thị trường xây dựng bước vào giai đoạn chậm hơn và gây sức ép lên giá thép dài trong tháng 12 và tới tận quý 1.

Do giá xuất khẩu thép cây của Trung Quốc lên tới 440 USD/tấn FOB trong nửa đầu tháng 12, so với mức trung bình khoảng 392 USD/tấn của tháng 11, nên có thể sẽ giúp cho các nhà xuất khẩu Thổ Nhĩ Kỳ có một chỗ đứng vững chắc tại thị trường Châu Á.

Thép cuộn

Giá HRC Châu Á đã chạm mốc cao 32 tháng với 520 USD/tấn FOB hồi giữa tháng 12, cùng với sự mạnh lên của nhu cầu từ Hàn Quốc. HRC tại thị trường trong nước hôm 7/12 cũng đã chạm mốc 3.810 NDT/tấn (552 USD/tấn), mức cao nhất kể từ tháng 4/2013, cao hơn 80% so với đầu năm nay. Không giống như thép cây, biên lợi nhuận của HRC vẫn còn khá tốt, trung bình đạt 34,86 USD/tấn trong tháng 1, mặc dù suy yếu hơn nhiều lần vào tháng 12.

Chênh lệch giữa giá xuất khẩu HRC với quặng sắt và than cốc giao tới các cảng Trung Quốc cao hơn nhiều, đạt 153,9 USD/tấn trong tháng 11.

Tăng trưởng sản xuất của Trung Quốc tiếp tục mở rộng trong tháng 11 nhờ đơn đặt hàng nhiều, nhưng các công ty đang bắt đầu cảm thấy bị bóp nghẹt từ giá thép cao hơn. Các nhà sản xuất lưu ý rằng giá đầu vào, nhất là cho các mặt hàng chẳng hạn như kim loại đã tăng với tốc độ nhanh nhất kể từ đầu năm 2011, trong khi thiếu hàng dự trữ tại các nhà cung cấp đã góp phần làm kéo dài thời gian giao hàng.

Thép tấm

Các nhà máy thép ở Đông Nam Á, trong đó có Trung Quốc và Hàn Quốc đã tăng chào giá xuất khẩu cho thép tấm thương phẩm tới khu vực này do chi phí đầu vào than cốc cao hơn. Tuy nhiên, người mua không nhiều vì nhu cầu teo tóp và ít người muốn mua với giá cao khi xu hướng thị trường bất ổn. Giá thép tấm trong nước dao động từ 2.850-2.900 NDT/tấn trước khi tăng lên 3.290-3.320 NDT/tấn vào đầu tháng 12. Giá trong nước tăng đã khiến cho các nhà máy và thương nhân nâng giá xuất khẩu lên 440-445 USD/tấn FOB trong nửa đầu tháng 12.

Diễn biến giá các loại thép trong 2 tuần qua trên thị trường Trung Quốc

ĐVT: NDT/tấn

Quặng sắt

Giá quặng sắt trong năm 2017 có thể sẽ chịu sức ép từ nguồn cung mới tăng gấp đôi so với năm nay - khoảng 65-70 triệu tấn, so với 35-38 triệu tấn.

Khả năng khó đoán nhất trong năm 2017 là sự ảnh hưởng của Tổng thống đắc cử Donald Trump lên ngành thép trong nước và thế giới. Những nhà máy mà xuất khẩu thép tới Mỹ không quá lo ngại vì Mỹ đã áp thuế chống bán phá giá nghiêm ngặt. Chuyện đáng quan tâm hơn là việc ông Trump sẽ thực hiện lời hứa thay đổi cơ sở hạ tầng của nước Mỹ như thế nào.

Hầu hết các nhà quan sát thị trường không nghĩ giá quặng sẽ đạt mốc cao 2 năm với gần 84 USD/tấn CFR trong tháng cuối cùng của năm, vì đây thường là thời gian tiêu thụ chậm hơn trong năm. Nhưng giá quặng đã được hỗ trợ bởi giá thép cao hơn, khi chi phí than cốc tăng vọt. Thị trường kỳ hạn phản ứng với thông tin cắt giảm sản lượng ở miền bắc đã góp phần lớn vào sự biến động giá.

Trong khi giá thép có nhiều yếu tố hỗ trợ để tiếp tục xu hướng đi lên thì thị trường cũng đã trải qua một sự biến động giá trong thời gian ngắn do diễn biến trên thị trường kỳ hạn. Satthep.net dự báo xu hướng này sẽ còn tiếp tục. Thị trường vào hai tuần cuối năm sẽ trầm lắng hơn do không khí nghỉ lễ Giáng sinh và đón Năm mới. Ngoài ra, với việc siết chặt các chính sách trên thị trường bất động sản và thiếu hụt thanh khoản vào cuối năm tại một số nhà máy có thể làm hạn chế sự tăng trưởng của giá thép trong nước.

Từ đây tới năm 2020, Trung Quốc sẽ giảm 20% sản lượng thép. Điều này sẽ làm cho cầu vượt cung lần đầu tiên trong hơn 1 thập kỷ. Satthep.net dự báo giá thép tháng 1/2017 sẽ tăng 5-10%.

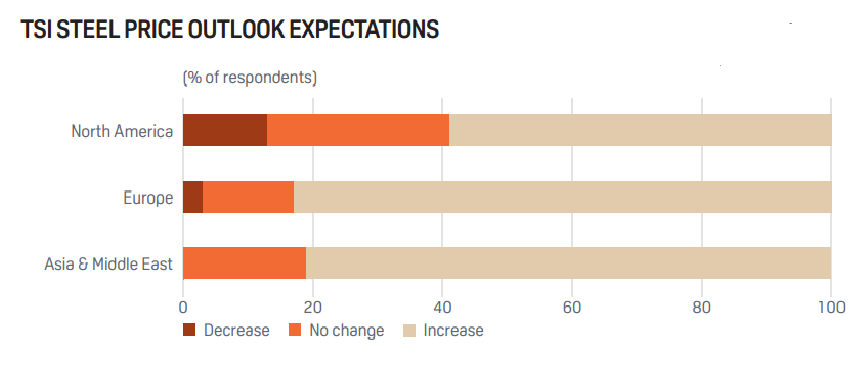

Khảo sát của TSI về dự báo nhu cầu tiêu thụ và triển vọng giá cho tháng 1/2017