Đã từng là một "ông lớn" trong ngành thép nhưng vài năm trở lại đây, tình hình hoạt động của Hoa Sen dường như đang xuống dốc, khi những con số lợi nhuận cho thấy những bức lùi của công ty này.

Hoa sen Group (HOSE: HSG) vừa công bố tài liệu Đại hội đồng cổ đông thường niên năm 2017-2018 với nhiều chỉ tiêu tài chính và kế hoạch cho năm 2018 cần được ĐHĐCĐ thông qua trong kỳ họp tới đây.

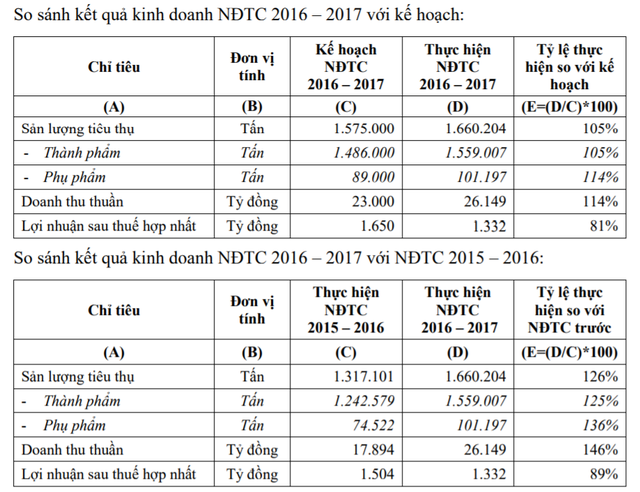

Trong niên độ tài chính (NĐTC) 2016-2017, Tập đoàn Hoa Sen đã hoàn thành và vượt kế hoạch về sản lượng tiêu thụ và doanh thu thuần, đồng thời đạt mức tăng trưởng cao so với NĐTC trước.

Tổng doanh thu quý I niên độ tài chính 2017 - 2018 đạt khoảng 7.800 tỷ đồng, tăng 35% so với cùng kỳ quý I niên độ trước, hoàn thành 26% kế hoạch 30.000 tỷ đồng đặt ra cho cả niên độ. Tuy nhiên, lợi nhuận sau thuế chỉ đạt 332 tỷ đồng, giảm 25% so với cùng kỳ niên độ trước, hoàn thành 25% kế hoạch 1.350 tỷ đồng đặt ra cho cả niên độ. Với tình hình như vậy cho thấy, doanh nghiệp này có dấu hiệu suy giảm hiệu quả hoạt động.

Nguồn: HSG

Một yếu tố khác cũng đóng vai trò trong việc “kéo tụt” lợi nhuận của HSG là nợ vay - chi phí lãi vay. Trong NTC 2016-2017, HSG đã liên tục đẩy mạnh thực hiện đầu tư hàng loạt dự án mở rộng sản xuất, (9 tháng đã chi tới 2.833 tỷ đồng đầu tư dự án) điều này khiến HSG phải tăng cường vay nợ để tài trợ vốn lưu động và phục vụ cho các dự án trong kỳ đầu tư.

Tính đến 30/09/2017, tổng nợ vay tài chính của HSG ở mức 11.850 tỷ trong đó gấp đôi đầu năm trong đó nợ ngắn hạn hơn 9.015 tỷ đồng và nợ dài hạn gần 2.836 tỷ đồng.

Với việc nợ vay tăng mạnh, chi phí lãi vay trở thành gánh nặng cho HSG. Tính riêng trong quý IV của NTC 2016-2017, chi phí lãi vay HSG tăng gấp đôi, ở mức 152 tỷ đồng. Lũy kể cả năm, khoản chi này của HSG ở mức 598 tỷ đồng, tăng 131% so với cùng kỳ năm trước.

Nhân tố cuối cùng “ăn mòn” lợi nhuận của HSG trong kỳ là chi phí bán hàng hay cụ thể hơn là chi phí vận chuyển và chi phí nhân viên.

Sở dĩ có sự biến động mạnh này là bởi sự thúc đẩy của HSG trong công tác bán hàng. Theo chứng khoán VPBS các khoản chi phí tăng mạnh là do HSG đẩy mạnh bán hàng tại các tỉnh miền Bắc, Trung và miền Tây Nam Bộ, đẩy mạnh tiêu thụ nhằm tăng doanh thu.

Cũng cần lưu ý là việc thúc đẩy doanh số khiến HSG phải tăng cường nới lỏng chính sách bán hàng. Chính điều này lại đưa đến những hệ lụy khác trong cơ cấu tài chính của HSG khi khoản thu phu ngắn hạn khách hàng tăng mạnh. Cổ phiếu của Tập đoàn này trong những phiên gần đây cũng đang có dấu hiệu suy giảm mạnh, và lình xình quang vùng giá 25.000/cp.

Theo Ban điều hành Hoa Sen Group, việc chỉ tiêu lợi nhuận sau thuế của NĐTC 2016 – 2017 không đạt kế hoạch như kỳ vọng bởi một số nguyên nhân chính như giá thép nguyên liệu trên thị trường biến động liên tục từ đầu năm, khó dự báo gây khó khăn trong công tác mua nguyên vật liệu, tác động đến giá thành sản phẩm, cũng như ảnh hưởng đến chi phí tài chính và nguồn vốn lưu động phục vụ sản xuất.

Trong khi đó, hoạt động xuất khẩu trong năm 2017 cũng gặp phải nhiều bất lợi khi các thị trường tiêu thụ lớn thực thi nhiều chính sách, động thái bảo hộ sản xuất nội địa, phòng vệ thương mại, thiết lập các rào cản phi thuế quan (hạn ngạch nhập khẩu, hệ thống tiêu chuẩn chất lượng…) tác động đáng kể đến kênh xuất khẩu của Tập đoàn. Ngoài ra, Một sốdoanh nghiệp thép, tôn mạ gia tăng công suất ồ ạt dẫn đến nguy cơ dư thừa trên thị trường…

Nguồn tin: ANTT

-400x200.jpg)