Dù đã khởi sắc hơn trong tháng 3, nhưng nếu tính chung quý 1/2023, sản xuất và tiêu thụ thép vẫn giảm khá mạnh, lần lượt là 20,9% và 25,4% so với cùng kỳ năm 2022…

Sản xuất thép thành phẩm tháng 3 tăng 2,25% so với tháng 2.

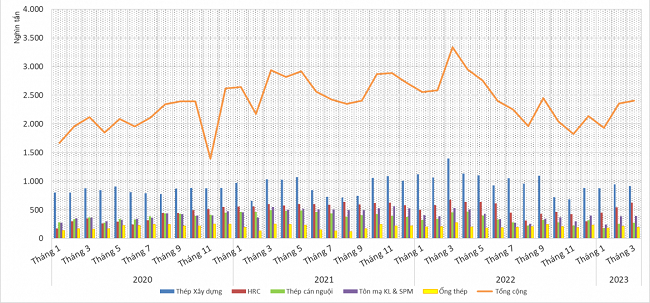

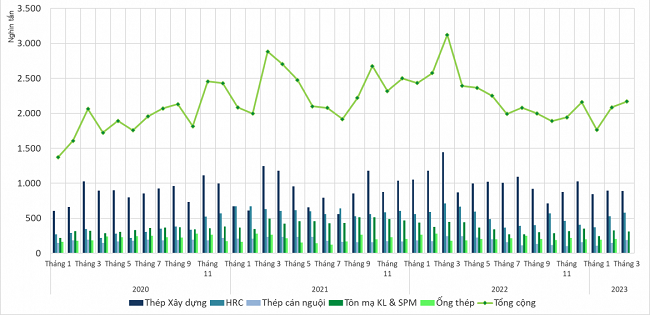

Theo báo cáo mới nhất về tình hình thị trường thép Việt Nam tháng 3 và quý 1/2023 vừa được Hiệp hội Thép Việt Nam (VSA) công bố, sản xuất thép thành phẩm tháng 3/2023 đạt 2,406 triệu tấn, tăng 2,25% so với tháng 2/2023 nhưng giảm 27,9% so với cùng kỳ 2022. Tiêu thụ thép các loại đạt 2,216 triệu tấn, tăng 6,29% so với tháng trước nhưng giảm 29% so với cùng kỳ.

Tính chung quý 1/2023, sản xuất thép thành phẩm đạt 6,692 triệu tấn, giảm 20,9%; tiêu thụ thép thành phẩm đạt 6,068 triệu tấn, giảm 25,4% so với cùng kỳ năm 2022.

Tình hình sản xuất thép thành phẩm năm 2023. Nguồn: VSA.

Tình hình tiêu thụ thép thành phẩm năm 2023. Nguồn: VSA.

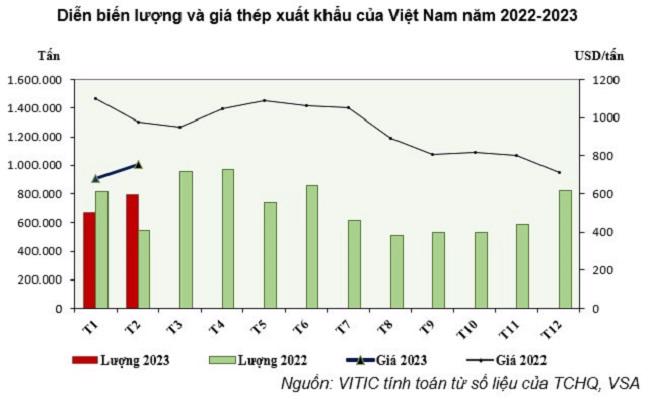

Về tình hình xuất khẩu thép, trong tháng 2/2023 đạt khoảng 796 ngàn tấn, tăng 18,49% so với tháng 1/2023 và tăng 31,79% so với cùng kỳ năm trước. Giá trị xuất khẩu đạt hơn 602 triệu USD tăng 46,91% so với tháng trước và tăng 13,92% so với cùng kỳ năm 2022.

Tính chung 2 tháng đầu năm 2023, Việt Nam đã xuất khẩu khoảng 1,425 triệu tấn thép, tăng 6,85% so với cùng kỳ năm trước. Giá trị xuất khẩu đạt 1,031 tỷ USD giảm 26,73% so với cùng kỳ năm 2022.

Thị trường xuất khẩu chủ yếu của Việt Nam trong 2 tháng đầu năm 2023 là: khu vực ASEAN (37,31%), Khu vực EU (20%), Ấn Độ (9,34%), Thổ Nhĩ Kỳ (7,32%) và Hoa Kỳ (6,39%).

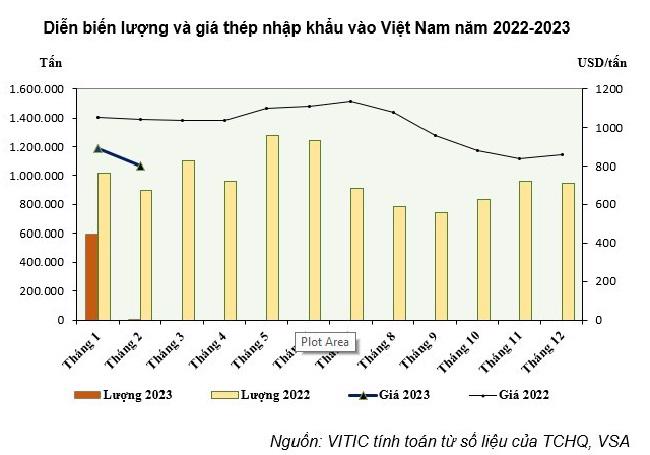

Ngược lại, nhập khẩu thép thành phẩm các loại về Việt Nam trong tháng 2/2023 đạt khoảng 840 ngàn tấn, với trị giá hơn 673 triệu USD, tăng lần lượt 41,73% về lượng và 28% về giá trị so với tháng 1/2023 và giảm lần lượt 6,1% về lượng, 27,73% về giá trị so với cùng kỳ 2022.

Tính chung 2 tháng đầu năm 2023, nhập khẩu thép thành phẩm các loại về Việt Nam khoảng 1,433 triệu tấn với trị giá hơn 1,199 tỷ USD, giảm 25,15% về lượng và giảm 40,36% về giá trị.

Các quốc gia cung cấp thép chính cho Việt Nam bao gồm:Trung Quốc (32,49%), Nhật Bản (15,6%), Ấn Độ (12,91%), Hàn Quốc (11,26%) và Đài Loan (10,27%).

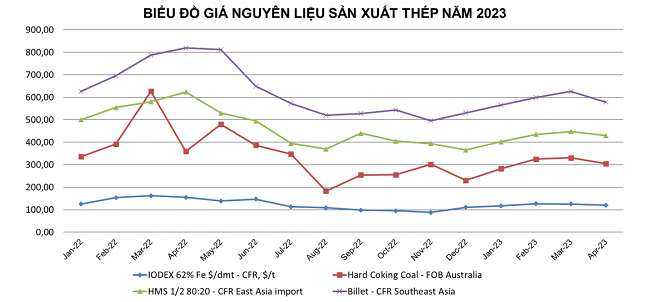

Về tình hình thị trường nguyên liệu sản xuất thép, báo cáo của VSA cho thấy, giá quặng sắt loại (62% Fe) ngày 6/4/2023 giao dịch ở mức 120 USD/tấn CFR cảng Thiên Tân, Trung Quốc, giảm nhẹ khoảng 5 USD/tấn so với thời điểm đầu tháng 3/2023.

Giá than mỡ luyện cốc xuất khẩu tại cảng Úc ngày 9/4/2023 giao dịch ở mức khoảng 260 USD/tấn FOB, giảm 70 USD/tấn so với đầu tháng 3/2023. Giá than cốc 62% CSR FOB Bắc Trung Quốc ngày 6/4/2023 giao dịch ở mức 401 USD/tấn, giảm khoảng 28 USD/tấn so với đầu tháng 3/2023.

Giá thép phế liệu giao dịch cảng Đông Á ngày 6/4/2023 giữ ở mức 448 USD/tấn, giảm 18 USD/tấn so với đầu tháng 3/2023.

Giá cuộn cán nóng (HRC) ngày 6/4/2023 ở mức 648 USD/tấn, CFR Đông Nam Á, tăng 4 USD/tấn so với mức giá giao dịch đầu tháng 3/2023. Nhìn chung, thị trường HRC thế giới biến động, khiến thị trường HRC trong nước khó khăn do các doanh nghiệp sản xuất thép dẹt (CRC, tôn mạ, ống thép,) sử dụng HRC làm nguyên liệu sản xuất.

Diễn biến giá nguyên liệu sản xuất thép năm 2023. Nguồn: VSA.

Không chỉ giảm sản xuất và tiêu thụ, mà giá thép xây dựng cũng liên tục giảm. Cụ thể, ngày 7/4, các doanh nghiệp thép trong nước đã đồng loạt điều chỉnh giảm giá thép xây dựng từ 100.000 – 610.000 đồng/tấn, và chưa đầy 1 tuần sau, ngày 12/4, tiếp tục giảm thêm từ 150.000 - 720.000 đồng/tấn. Như vậy, sau hai đợt giảm liên tiếp, giá thép xây dựng hiện đang quanh mức từ 15,02 – 16,88 triệu đồng/tấn (tùy sản phẩm, thương hiệu và khu vực thị trường).

Theo VSA, giá thép xây dựng giảm theo xu hướng của thế giới trong bối cảnh nhu cầu tiêu thụ thép yếu và không ổn định, các kỳ vọng về tác động tích cực từ thị trường thép Trung Quốc tới thị trường thép thế giới đã không diễn ra như mong đợi.

“Giá nguyên liệu sản xuất thép giảm là lý do để các doanh nghiệp sản xuất thép điều chỉnh giảm giá bán thép thành phẩm cho phù hợp với chi phí đầu vào. Ngoài việc giảm giá, nhiều nhà máy thông báo bảo lãnh giá nên trong trường hợp giá nguyên vật liệu chính cho sản xuất như thép phế, phôi thép tiếp tục đi xuống, giá thép xây dựng có thể sẽ giảm nữa”, VSA nhận định.

Trong báo cáo ngành thép quý 1/2023 mới đây, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) đánh giá ngành bất động sản nội địa khó khăn là rào cản lớn cho tăng trưởng ngành thép 2023. Đây là lĩnh vực chiếm tới 60% lượng tiêu thụ thép trong nước nhưng hiện đang gặp khó khăn do khó tiếp cận nguồn vốn mới, rủi ro pháp lý vẫn hiện hữu.

Hiện nay, số dự án đang triển khai tại miền Nam thấp hơn cả thời kỳ Covid-19. Số dự án cấp phép mới trong 2022 cũng thấp kỷ lục, cho thấy nhu cầu xây dựng 2023 ở mức rất yếu.

Bên cạnh đó, sản lượng xuất khẩu dự kiến tiếp tục thấp trong bối cảnh kinh tế các khu vực Mỹ, EU và Trung Quốc đều ghi nhận suy yếu, đặc biệt là EU chưa cho thấy tín hiệu kiểm soát được lạm phát.

Mặc dù vậy, đầu tư công tiếp tục là lĩnh vực được kỳ vọng sẽ tạo lực đỡ cho nhu cầu thép trong bối cảnh hiện nay. Năm 2022, giải ngân đầu tư công chậm tiến độ khá nhiều do giá vật liệu biến động mạnh và thủ tục giải ngân tốn thời gian. Do đó, kỳ vọng năm 2023 đầu tư công sẽ bứt phá bởi giải ngân cho các dự án tồn đọng từ 2022 chuyển sang, và gói kích thích kinh tế bổ sung của chính phủ.

Tuy nhiên, VCBS cho rằng tỷ trọng của thép trong đầu tư công là không nhiều, bởi vậy đóng góp chưa thực sự đáng kể. Ước tính tổng sản lượng tiêu thụ thép xây dựng trong năm 2023 sẽ giảm khoảng 4% trước khi hồi phục mạnh 7% vào năm 2024. Động lực thúc đẩy tăng trưởng phần lớn tới từ sự hồi phục của thị trường xây dựng dân dụng.

Nguồn tin: VnEconomy

-400x200.jpg)