SSI Research vừa đưa ra báo cáo cập nhật Công ty Cổ phần Tập đoàn Hoa Sen (HoSE: HSG).

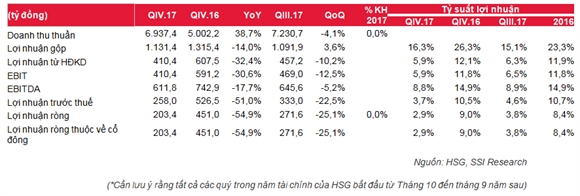

Doanh thu trong quý IV/2017 duy trì mức tăng trưởng mạnh 38,7% so với cùng kỳ năm ngoái, đạt 6.937 tỷ đồng với sản lượng tiêu thụ tăng trưởng 20% so với cùng kỳ, đạt 425.915 tấn. Thị phần thép dẹt của HSG trong 9 tháng đầu năm 2017 tăng lên 34,3% từ mức 32,3% năm 2016 do nhà máy mới đi vào hoạt động với công suất hàng năm 400.000 tấn trong quý IV/2016 cũng như việc mở rộng hệ thống chi nhánh lên đến 341 chi nhánh từ con số 227 chi nhánh vào đầu năm.

Biên lợi nhuận trong kỳ tăng 16,3% so với mức 15,1% trong quý III/2017, trở về mức bình thường từ tốc độ tăng trưởng đột biến 26,4% (tính theo năm) trong quý III/2016 do giá thép cuộn cán nóng (HRC) trong năm 2016 tăng mạnh. Giá HRC đã chạm đáy trong quý I/2016 và tăng liên tục 70% trong năm đó. Mặt khác, giá thép cán nóng mặc dù vẫn duy trì được xu hướng tăng nhưng có mức biến động mạnh hơn nhiều trong năm 2017. Giá HRC giảm khoảng 20% trong 4 tháng đầu năm 2017 (năm dương lịch), sau đó tăng 35% từ tháng 5 đến giữa tháng 9 trước khi điều chỉnh 7% vào nửa cuối của tháng 9 (tháng cuối cùng của HSG năm tài chính).

So sánh các chỉ tiêu kết kinh doanh của HSG trong Quý IV.2017.

Ghi chú: YoY - QIV.2017 so với QIV.2016; QoQ - QIV.2017 so với QIII.2017.

Đồng thời, mặc dù lượng hàng tồn kho của HSG tương đối ổn định vào năm 2016 nhưng nó đã có mức độ biến động cao hơn nhiều trong năm 2017, đặc biệt là trong 3 quý gần nhất. Số ngày tồn kho đã đạt gần 6 tháng sản xuất trong quý II năm 2017, sau đó giảm xuống gần 3 tháng trong quý III năm 2017 trước khi tăng trở lại gần 6 tháng trong quý vừa qua do sự dao động giá HRC cao. SSI Research nhận định biến động lượng hàng tồn kho có thể ảnh hưởng tiêu cực đến việc quản lý chi phí sản xuất và biên lợi nhuận của Công ty trong năm qua.

SSI Research lưu ý rằng chi phí lãi vay tăng 134%, tương đương 88 tỷ đồng do nợ tăng gấp đôi lên 11,85 nghìn tỷ đồng để bù đắp cho hàng tồn kho và chi phí đầu tư tăng. Tỷ lệ nợ/vốn chủ sở hữu cũng tăng từ 1,9 lần vào năm 2016 lên 2,3 lần vào năm 2017.

SSI Research cho rằng do tăng trưởng doanh thu không thể bù lại sự sụt giảm đáng kể tỷ suất lợi nhuận gộp và chi phí lãi vay tăng, lợi nhuận ròng trong quý IV năm 2017 đã giảm 55% so với cùng kỳ năm ngoái xuống còn 203 tỷ đồng.

Lũy kế cả năm, tổng sản lượng tiêu thụ của HSG trong năm 2017 tăng 26% so với năm ngoái, đạt 1,66 tỷ tấn. Doanh thu đạt 26.148 tỷ đồng, tăng 46% so với năm ngoái và vượt kế hoạch năm 5%. Tuy nhiên, lợi nhuận ròng trong năm 2017 vẫn giảm 12% xuống còn 1,33 nghìn tỷ đồng do biên lợi nhuận giảm trong nửa sau của năm tài chính, do vậy chỉ hoàn thành 81% mục tiêu lợi nhuận.

Hơn nữa, SSI Research vẫn lo ngại về giao dịch nội bộ của HSG với Công ty TNHH Đầu tư Hoa Sen, một công ty tư nhân do Chủ tịch HSG làm chủ đầu tư và là cổ đông của HSG với tỷ lệ 25%. Giao dịch với Hoa Sen chiếm 16,8% và 17,7% doanh thu và lợi nhuận sau thuế của HSG tương ứng trong quý IV năm 2017 so với 15,2% và 13% trong quý 4 năm 2016. SSI Research nhận định sự phụ thuộc ngày càng tăng vào đối tác nội bộ này có thể là một nhân tố kém tích cực cho lợi nhuận của Công ty và cũng có thể gây lo ngại cho nhà đầu tư về tính minh bạch và trách nhiệm của Tập đoàn Hoa Sen.

Ước tính lợi nhuận

SSI Research kỳ vọng doanh thu của HSG sẽ duy trì tăng trưởng mạnh mẽ ở mức 35% trong năm 2018, đạt 35.379 tỷ đồng. Sản lượng tiêu thụ dự kiến là 1,9 triệu tấn (tăng 20% vào năm 2018, nhờ sản lượng tăng từ dây chuyền mạ kẽm mới tại Bình Định và Nghệ An với tổng công suất 580.000 tấn/năm. Dây chuyền mạ kẽm bắt đầu hoạt động trong quý cuối năm tài chính 2017, giúp tăng tổng công suất HSG từ 1,6 triệu tấn lên 2,2 triệu tấn mỗi năm.

Công ty cũng dự kiến sẽ tiếp tục mở rộng hệ thống phân phối lên 500 chi nhánh vào năm 2018 từ 341 chi nhánh vào cuối năm tài chính vừa qua. Ngoài ra, mức thuế chống bán phá giá và thuế tự vệ chủ yếu trong khoảng 19-38% đối với tôn mạ nhập khẩu có hiệu lực từ giữa năm 2017, cũng như xu hướng thị trường toàn cầu gần đây áp mức thuế cao đối với thép có nguồn gốc từ Trung Quốc cũng có thể hỗ trợ sản lượng tiêu thụ tôn mạ Việt Nam trong năm tới.

SSI Research kỳ vọng tỷ suất lợi nhuận gộp của Công ty sẽ trở về mức bình thường từ mức 16,9% vào năm 2017 xuống mức trung bình trong 5 năm qua là 16,3% vào năm 2018. Bên cạnh hoạt động kinh doanh chính, HSG dự kiến sẽ ghi nhận hơn 100 tỷ đồng từ việc bán lại cảng Gemadept-Hoa Sen trong 6 tháng đầu năm 2018. Do đó, lợi nhuận ròng dự kiến là 1.627 tỷ đồng, tăng 22,2% so với cùng kỳ năm trước.

Nguồn tin: NCĐT

-400x200.jpg)