Đối với ngành tôn – thép, ngoài việc tham chiếu diễn biến thị trường nguyên vật liệu thô thế giới thì hoạt động còn có tính thời vụ khá cao. Hiện tại, cả hai yếu tố này đều không hỗ trợ tích cực đối với ngành. Bên cạnh đó, sức ép cạnh tranh với thép nhập khẩu đang khiến thị trường thép diễn biến không ổn định. Chúng tôi cho rằng quý 2/2010 không phải là thời điểm thích hợp đầu tư cổ phiếu ngành thép. Thời điểm thích hợp có thể là vào cuối quý 3 và đầu quý 4/2010.

1. Diễn biến ngành tôn – thép trong 6T/2010

Ngành thép sôi động trong quý 1/2010, nhờ thời vụ, giá thép thế giới tăng cao và cả yếu tố đầu cơ. Quý 1 hằng năm là khoảng thời gian cao điểm của ngành thép nhờ hoạt động xây dựng thường được đẩy nhanh tiến độ trước mùa mưa bão.

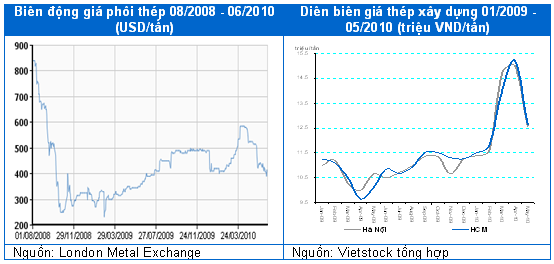

Sự lạc quan về triển vọng tăng trưởng kinh tế thế giới giá phôi thép trên thị trường thế giới liên tục tăng vào những tháng đầu năm 2010. Giá phôi thép giao dịch trên thị trường kim loại London đã có lúc đạt đến mức đỉnh 580 USD/tấn trong quý 1/2010, kéo theo giá thép xây dựng trong nước vượt mức 16 triệu đồng/tấn.

Ngoài các yếu tố trên, giá thép tăng mạnh trong quý 1 còn do yếu tố đầu cơ của các đại lý, nhà phân phối. Việc đầu cơ tích trữ một lượng lớn thép thành phẩm khiến cho chênh lệch giá thép thị trường và giá thép xuất xưởng khá lớn.

Ngành thép thực sự sôi động từ đầu tháng 3/2010 và cơn sốt này đã kéo sản lượng tiêu thu tăng đột biến gần 559,000 tấn, tăng 88% so với tháng trước và tăng 57.7% so với cùng kỳ 2009. Tính chung 3 tháng đầu năm 2010, tiêu thụ thép của các thành viên Hiệp hội Thép Việt Nam (VSA) đạt hơn 1.2 triệu tấn, tăng 54.4% so với năm trước. Đây là lượng thép tiêu thụ trong tháng lớn nhất từ trước tới nay.

|

Áp lực giải phóng hàng tồn kho trước mùa thấp điểm. Từ cuối tháng 4/2010, giá phôi thép thế giới nhanh chóng sụt giảm trước các thông tin không mấy lạc quan về diễn biến khủng hoảng nợ công ở châu Âu. Tình hình tiêu thụ thép ở các nước nhóm BRIC vẫn ổn định đã không thể ngăn cản được đà lao dốc của giá phôi thép.

Ngoài ra, giới đầu cơ trong nước cũng bắt đầu bán tháo thép thành phẩm trước mùa thấp điểm của ngành. Sản lượng tiêu thụ tăng đột biến trong tháng 3/2010 là dấu hiệu cho thấy thị trường phát triển không bền vững. Trên thực tế, tính tổng thể các công trình xây dựng trên cả nước không thể tiêu thụ được một khối lượng lớn như vậy.

Bên cạnh đó, sản lượng thép trong 4 tháng đầu năm tăng 5,1% so với cùng kỳ năm ngoái, cùng với lượng thép xây dựng từ ASEAN và Trung Quốc được nhập khẩu vào Việt Nam với giá rẻ hơn thép trong nước từ 500,000 – 700,000 đồng/tấn khiến cho các doanh nghiệp thép gặp nhiều khó khăn.

Giá thép trong nước sau khi đạt tới mức đỉnh vào giữa tháng 4/2010 cũng nhanh chóng sụt giảm. Giới đầu cơ buộc phải hạ giá bán để đẩy nhanh tiêu thụ trước mùa mưa bão. Ngoài ra, không ít doanh nghiệp đã vay ngân hàng để tích trữ thép thì nay cũng phải bán ra để thanh toán các khoản nợ đến hạn.

Sản lượng tiêu thụ tháng 4/2010 cũng chỉ bằng 50% so với tháng 3/2010. Tình hình tiêu thụ thép trong tháng 5 cũng không mấy khả quan, ước đạt chỉ khoảng 260,000 tấn, tương đương 86% so với mức tiêu thụ tháng 4.

Điều đáng quan tâm là trong tháng 6, các đại lý, doanh nghiệp trong ngành khó có thể giải phóng hết lượng hàng tồn kho đã dự trữ trong những tháng đầu năm. Ước tính lượng tồn kho thép thành phẩm còn khoảng 300,000 tấn, tồn kho phôi thép là 490,000 tấn. Do đó, giá thép liên tục sụt giảm nhưng vẫn không thể cải thiện được tình hình tiêu thụ. Trong khi đó giá phôi thép thế giới vẫn chưa cho thấy dấu hiệu phục hồi. Hiện giá thép bán ra tại các nhà máy chỉ còn 11.6 triệu - 11.7 triệu đồng/tấn, tức là giảm hơn 3 triệu đồng/tấn so với mức đỉnh hồi tháng 4.

2. Cơ hội và rủi ro đầu tư ngành tôn - thép năm 2010

Kỳ vọng ngành thép duy trì đà tăng trưởng, nhưng khó đột biến. Nhu cầu thế giới dự báo sẽ tăng 11% trong năm 2010, đây là yếu tố hỗ trợ chính giúp giá thép thế giới không sụt giảm mạnh như đã từng xảy ra trong cuộc khủng hoàng vừa qua.

Chính sách phát triển kinh tế vĩ mô của chính phủ vẫn tập trung vào việc phát triển các ngành trọng điểm, trong đó sẽ tiếp tục đẩy mạnh tiến độ các công trình cơ sở hạ tầng. Do đó nhu cầu về thép xây dựng vẫn tiếp tục được duy trì ổn định trong năm 2010.

Tuy nhiên, chúng tôi không kỳ vọng vào sự gia tăng đột biến của ngành thép trong năm 2010. Tính trong 5 tháng đầu năm 2010, khối lượng công việc của ngành xây dựng chỉ bằng khoảng 60% cùng kỳ năm ngoái.

Cạnh tranh ngày càng quyết liệt, cung đang dần vượt xa cầu. Hiện tại, mức tiêu thụ thép cả nước chỉ đạt khoảng 5 triệu tấn/năm. Trong khi đó, trong tháng 6/2010 sẽ có thêm 3 nhà máy lớn ở phía Bắc gồm Thép Thánh Lực (Thái Bình), Thép Hòa Phát (thuộc khu liên hiệp sản xuất gang thép Hải Dương) và Thép Việt Đức (Vĩnh Phúc) với công suất 1 triệu tấn/năm sẽ đi vào sản xuất, sẽ nâng tổng công suất sản xuất thép của cả nước lên 8 triệu tấn/năm. Như vậy, cạnh tranh sản phẩm thép xây dựng trên thị trường trong nước sẽ trở nên khốc liệt hơn.

Áp lực cạnh tranh không giảm, dù có nhiều rào cản kỹ thuật. Gần đây, một số rào cản kỹ thuật đã như: hạn chế cấp ngoại tệ cho việc nhập khẩu một số loại thép trong nước đã sản xuất được, nâng thuế suất nhập khẩu đối với tôn mạ kim loại và sơn phủ màu, cấp giấy phép nhập khẩu tự động đối với một số mặt hàng thép… để hạn chế tình trạng nhập khẩu ồ ạt các loại kém chất lượng, giá thấp.

Chúng tôi hiểu rằng đây chỉ là những biện pháp bảo hộ tạm thời để giảm sức ép cạnh tranh lên các doanh nghiệp ngành thép. Về lâu dài, việc cải thiện công nghệ sản xuất sẽ giúp doanh nghiệp trong nước duy trì được lợi thế cạnh tranh.

3. Cổ phiếu quan tâm: Không khuyến nghị

Diễn biến thị trường ngành thép gần đây vẫn chưa cho thấy tín hiệu khả quan và cạnh tranh trong thời gian tới sẽ tiếp tục diễn ra gay gắt. Chúng tôi cho rằng thời điểm hiện tại không thích hợp cho việc lựa chọn đầu tư cổ phiếu ngành thép.

Hoạt động kinh doanh của doanh nghiệp ngành thép trong quý 1 khá khả quan. Tuy nhiên, kết quả của quý 2 và 3 sẽ có dấu hiệu chậm lại do rơi vào mùa thấp điểm của ngành.

Chúng tôi cho rằng thời điểm thích hợp để đầu tư cổ phiều ngành thép sẽ rơi vào cuối quý 3 và đầu quý 4/2010. Chính sách tiền tệ trong khoảng thời gian này có thể sẽ được nới lỏng một phần nhờ vào áp lực lạm phát giảm và để thúc đẩy các mục tiêu kinh tế của năm. Đồng thời, các công trình xây dựng sẽ phải đẩy nhanh tiến độ thi công và giúp tình hình tiêu thụ được cải thiện.

Tuy nhiên, cần phải chú ý rằng ngành thép sẽ không tăng trưởng đột biến trong năm 2010. Tỷ suất sinh lời đầu tư vào nhóm cổ phiếu này có thể sẽ không cao như năm 2009. Do đó, nhà đầu tư nên cân đối cổ phiếu nhóm này trong danh mục đầu tư nhằm giảm thiểu các chi phí cơ hội.

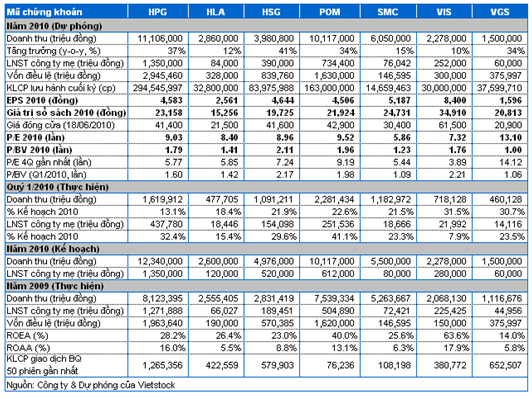

Dự phóng chỉ tiêu tài chính cơ bản năm 2010

|

(Vietstock)

-400x200.jpg)