Việc đẩy mạnh các chiến dịch marketing thời gian qua cho thấy rõ tham vọng muốn thu hẹp khoảng cách với Hoa Sen của Nam Kim trong các năm tới.

Nhiều khán giả theo dõi cuộc hội ngộ đỉnh cao Newscastle - Tottenham tại vòng 1 giải Ngoại hạng Anh mới đây đã không khỏi ngạc nhiên và tự hào khi chứng kiến trên màn hình quảng cáo chạy vòng quanh sân xuất hiện dòng chủ “Tôn Nam Kim Made in Vietnam”.

Thực tế, từ trước đến nay, số lượng xuất hiện của các thương hiệu Việt trên các sân cỏ nước Anh chỉ đếm trên đầu ngón tay và rõ ràng, chỉ những doanh nghiệp có tham vọng lớn mới sẵn lòng chi tiêu cho các chiến dịch quảng bá đầy tốn kém như thế. Nhưng so với các tên tuổi đã thành danh như Thép Pomina, Hòa Phát, Hoa Sen, thương hiệu Nam Kim mạnh như thế nào?

Tham vọng tăng tốc

Nam Kim (NKG) ra đời vào năm 2002 với sản phẩm chủ lực là các mặt hàng tôn gồm tôn lạnh, tôn mạ kẽm, tôn mạ màu. Với thị phần hiện khoảng 15%, Nam Kim đứng vị trí thứ hai, sau Hoa Sen (37%).

Việc đẩy mạnh các chiến dịch marketing thời gian qua cho thấy rõ tham vọng muốn thu hẹp khoảng cách với Hoa Sen của Nam Kim trong các năm tới. Hiện Công ty sở hữu dây chuyền sản xuất có tổng công suất lên đến 400.000 tấn/năm, đồng thời đang xây dựng thêm dây chuyền sản xuất mới có công suất lên đến 800.000 tấn nhằm tận dụng lợi thế kinh tế theo quy mô, giảm giá thành sản phẩm để cạnh tranh với Hoa Sen.

Mặc dù có những lo lắng nhất định về tình trạng cung vượt cầu trong ngắn hạn nhưng không vì thế mà tính hấp dẫn của thị trường tiêu thụ sắt thép Việt Nam giảm sút. Theo nghiên cứu của E&Y, nhu cầu sử dụng thép sẽ bắt đầu giảm khi thu nhập bình quân GDP/người đạt 15.000-20.000USD. Tương ứng sự phát triển ngành thép sẽ chia làm 3 giai đoạn. Giai đoạn 1 ghi nhận nhu cầu thép cao do nhu cầu lớn từ xây dựng và đầu tư hạ tầng, hầu hết thép sử dụng là thép xây dựng. Trong giai đoạn 2, tăng trưởng đến từ động lực của người tiêu dùng với nhu cầu gia tăng về các sản phẩm thép chế tạo. Giai đoạn 3 nhu cầu sẽ ổn định và giảm, động lực tăng tiêu thụ thép đến từ thép chế tạo máy móc, sản phẩm kim loại và ô tô.

Với mức tiêu thụ bình quân thép 195 kg/người và GDP bình quân theo đầu người là 2.111USD năm 2015, theo đánh giá của Công ty Chứng khoán KIS, Việt Nam vẫn còn đang ở điểm khởi đầu giai đoạn 1 của chu kỳ tăng trưởng. Tiềm năng tiêu thụ thép ở mức cao trong những năm tới khiến các doanh nghiệp như Nam Kim mạnh dạn đầu tư với quy mô lớn để tăng tốc phát triển.

Từ đầu năm đến nay, giá thép đang có xu thế ủng hộ cho các doanh nghiệp nhờ chính sách bảo hộ của Chính phủ cũng như do giá phôi thép, thép phế trên thế giới tăng mạnh. Lũy kế nửa đầu năm, doanh thu của Nam Kim tăng mạnh 38,1% lên mức 5.487 tỉ đồng, lợi nhuận ròng tăng 14,2% lên 350 tỉ đồng. Đáng chú ý, gần 44% doanh thu mang lại cho Công ty đến từ các thị trường nước ngoài, phản ánh chiến lược đa dạng hóa thị trường khá sâu của Nam Kim. Theo đánh giá của Công ty Chứng khoán Rồng Việt, thu nhập trên mỗi cổ phiếu của Nam Kim trong năm nay có thể lên đến 7.497 đồng/cổ phiếu, tăng hơn 50% so với năm 2016.

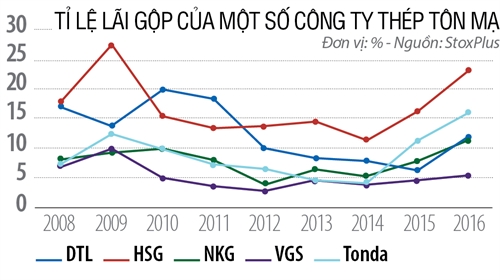

Nhưng điểm yếu của Nam Kim không phải không có. Nếu sử dụng mô hình cạnh tranh 4P (gồm các yếu tố về sản phẩm, giá bán, khuyến mãi, kênh bán hàng) để phân tích, rõ ràng điểm hạn chế của Nam Kim hiện nằm ở khâu cuối cùng. Do chưa mạnh về tài chính so với các đối thủ khác như Hoa Sen, Hòa Phát, nên Nam Kim chưa mạnh dạn đầu tư lớn vào mạng lưới bán lẻ mà phụ thuộc hoàn toàn vào các đại lý. Điều này góp phần khiến biên lợi nhuận gộp chỉ mới bằng một nửa so với Hoa Sen, thậm chí còn thấp hơn so với đối thủ Tôn Đông Á.

Tìm hướng đi khác biệt

Sự phục hồi của thị trường bất động sản và xây dựng thời gian gần đây khiến cho nhiều doanh nghiệp tự tin gia tăng quy mô đầu tư với các dự án hàng tỉ USD. Riêng trên thị trường tôn, nhìn thấy tiềm năng khả năng của thị trường tiêu thụ trong các năm tới, nhiều doanh nghiệp lớn đã bắt đầu tăng tốc. Điển hình như Pomina đang triển khai nhà máy sản xuất tôn với công suất 600.000 tấn, Hòa Phát triển khai dự án 400.000 tấn/năm, hay Tôn Đông Á đầu tư thêm nhà máy với công suất 800.000 tấn...

Nếu như vị thế đứng đầu của Hoa Sen khó bị ảnh hưởng trong ngắn hạn do nắm giữ thị phần khá lớn thì rõ ràng, các vị trí còn lại trên bảng xếp hạng sẽ chứng kiến cục diện cạnh tranh rất khốc liệt. Trong bối cảnh đó, chỉ những doanh nghiệp nào hoàn thiện được chuỗi sản xuất đến kinh doanh với quy mô lớn, có năng lực tài chính ổn định mới có thể giành được lợi thế trên thị trường.

“Mảng sản xuất tôn mạ Việt Nam chưa tự chủ được nguồn nguyên liệu HRC, phải nhập khẩu HRC toàn bộ. Ngoài ra, các sản phẩm tôn mạ không có sự khác biệt về sản phẩm nhiều, các doanh nghiệp chủ yếu cạnh tranh về giá và hệ thống bán hàng. Những nhà máy sắp hoạt động cung cấp HRC như Formosa và Hòa Phát Dung Quất sẽ làm tăng khả năng cạnh tranh của mảng thép tôn mạ Việt Nam nhờ mở rộng được chuỗi giá trị”, Công ty Chứng khoán KIS Việt Nam nhận định.

Bên cạnh mảng chủ lực là tôn, dự kiến trong các năm tới Nam Kim sẽ đặt cược vào một hướng đi mới: dòng sản phẩm thép có chất lượng cao được ứng dụng trong ngành cơ khí chế tạo phục vụ cho tiêu dùng. Theo kế hoạch, Nam Kim sẽ liên doanh với các đối tác Hàn Quốc để đầu tư một dây chuyền cán thép dành cho điện gia dụng như tủ lạnh, máy giặt, máy điều hòa... với công suất 120.000 tấn thép. Hiện dự án đang làm thủ tục và dự kiến sẽ đưa vào sản xuất vào tháng 6 năm sau.

Đáng chú ý, đây là phân khúc đang bị các đối thủ khác bỏ ngỏ. Hiện trong ngành chỉ có Nam Kim và Tôn Đông Á tham gia đầu tư vào phân khúc có chất lượng cao này, nhằm đón đầu giai đoạn 2 của ngành thép trong các năm tới. “Thị trường thép cơ khí chế tạo với biên lợi nhuận gộp cao hơn nhiều so với tôn, hiện nằm hoàn toàn trong tay các doanh nghiệp FDI và nhập khẩu nên sẽ là cơ hội cho các doanh nghiệp Việt Nam phát triển thị phần”, Công ty Chứng khoán KIS Việt Nam đánh giá.

Nguồn tin: NCĐT

-400x200.jpg)