Thị trường thép Trung Quốc gây bất ngờ khi đột ngột tăng đều trở lại vào tuần cuối cùng của tháng 4. Giá tăng chủ yếu do sự khởi sắc của giá giao kỳ hạn, nhờ yếu tố tâm lý cải thiện trước Chính sách cắt giảm sản xuất của Chính Quyền Bắc Kinh. Ngoài ra, do giá giảm nhanh nên người mua đã tăng giá chào trở lại nhằm thử nghiệm thị trường. Liệu giá thép có duy trì đà tăng hay không vẫn còn phải thảo luận.

THÉP DÀI

Tính trong 3 tuần đầu tháng 4, giá thép cây giao ngay tại thị trường Bắc Kinh giảm liên tục, mất 530 NDT/tấn do các nguyên nhân: thiếu nhu cầu tiêu thụ, phôi thanh rớt giá và sản lượng thép dư thừa. Giá rớt thê thảm khiến người mua vô cùng hoang mang và càng xa lánh thị trường hơn nữa. Điều này kéo tới giá giảm nhanh về gần mức hòa vốn.

Tuy nhiên, Chính quyền Bắc Kinh đã tung ra các Chính sách hỗ trợ giá thép, tuyên bố đóng cửa các nhà máy cảm ứng trước 30/6. Yếu tố tâm lý thị trường hỗ trợ giá thép hồi Q1 bây giờ lại giúp giá giao kỳ hạn tăng, kéo giá trong nước và xuất khẩu tăng liên tục trong tuần.

Hiện tại, cả nước có hơn 500 nhà máy sản xuất thép bất hợp pháp bằng lò cảm ứng trên toàn nước với công suất sản xuất đạt tới 119 triệu tấn/năm.Theo tờ Channel News Asia, Trung Quốc mới đây đã công bố danh sách 29 công ty sẽ bị loại khỏi danh sách chính thức của ngành thép. Bên cạnh đó, 40 công ty thép khác cũng được yêu cầu phải thay đổi một số hoạt động có liên quan đến bảo vệ môi trường và an toàn lao động.

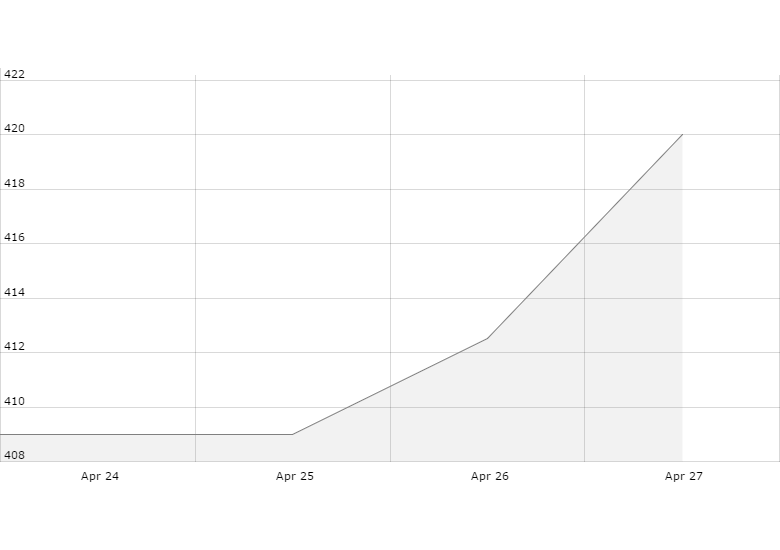

Tại thị trường giao kỳ hạn, giá chốt hợp đồng giao tháng 10 tăng 3 ngày liên tiếp, tổng cộng 89 NDT/tấn, đạt mức 3.016 NDT/tấn trong ngày thứ năm. Gía thép cây giao ngay tăng trên 115 NDT/tấn (tương đương hơn 3%) trong tuần, về mức 3.390-3.400 NDT/tấn (492-493 USD/tấn) xuất xưởng đã tính 17% VAT. Tuy nhiên, giá có vẻ tăng chậm lại trong ngày cuối tuần, cho thấy xu hướng còn chưa chắc chắn.

Thị trường nội địa khởi sắc tạo đòn bẩy cho giá xuất khẩu. Các nhà máy đã kiên quyết giữ giá chào bán hơn, thậm chí còn ngưng chào bán để theo dõi giá thép. Giá chào xuất khẩu tăng nhẹ 1-2 USD/tấn trong tuần, ở mức 405-406 USD/tấn FOB. Đà tăng giá có vẻ cầm chừng vì chưa ai chắc giá thép sau lễ sẽ chuyển biến ra sao.

THÉP DẸT

Tương tự, giá HRC Q235 5.5mm giao ngay trong nước tăng 3 ngày liên tiếp theo giá giao kỳ hạn nhưng có sự chậm lại vào cuối tuần. Hoạt động thị trường có chút lạc quan hơn các tuần trước. HRC giao ngay ở mức 3.050-3.060 NDT/tấn (443-444 USD/tấn) xuất xưởng đã tính 17% VAT, tăng gần 3% so với tuần trước.

Tại sàn giao dịch kỳ hạn, hợp đồng giao tháng 10 chốt ở mức 3.020 NDT/tấn trong ngày thứ tư, tăng 28 NDT/tấn so với hôm thứ ba. Tuy nhiên, điều kiện thị trường vẫn chưa cải thiện như sức mua yếu ớt và khối lượng đơn hàng nhỏ.

Tại thị trường xuất khẩu, giá tăng 2 ngày cuối do các khách hàng dần chấp nhận trả cao hơn. Các nhà máy chào bán phổ biến ở mức 420 USD/tấn FOB Trung Quốc. Vài nhà máy chọn cách ngưng chào bán để chờ qua lễ.

Như vậy, giá thép tăng trở lại phần nhiều vẫn do yếu tố tâm lý chứ không phải sức mua. Điều kiện thị trường nghèo nàn có thể khiến xu hướng tăng này chỉ duy trì ngắn hạn, nhất là khi thị trường bước vào mùa tiêu thụ thấp điểm tháng 5-6 tới.

SẢN LƯỢNG THÉP THÔ

Sản lượng thép thô Trung Quốc 10 ngày đầu tháng 4 tăng so với cuối tháng 3 và cả cùng kỳ năm ngoái. Chính sách cắt giảm của Chính Phủ vẫn chưa có hiệu quả trong giai đoạn này.

Tổng sản lượng thép thô tại tất cả các nhà máy Trung Quốc ở mức trung bình 2.35 triệu tấn/ngày vào đầu tháng 4, tăng 1.2% so với cuối tháng 3. Sản lượng tăng không nằm ngoài dự đoán do giá phế thấp giúp các nhà máy không thua lỗ dù giá thép giảm.

Chính sách đóng cửa chỉ tập trung vào các nhà máy nhỏ lẻ, trong khi công suất tăng thực sự từ những nhà máy lớn. Vì vậy, sản lượng thép chỉ có thể giảm vào tháng 5 này do tình hình thị trường xấu đi trong 2 tháng qua.

GIÁ QUẶNG VÀ THAN ĐÁ

Các khó khăn về nguồn cung than đá sau bão Debbie đã qua đi, kéo giá giảm lại. Người mua không còn ráo riết đặt hàng nữa vì tuyến đường sắt Goonyella hoạt động trở lại. Giá than đá chất lượng cao PLVgiảm 50 USD/tấn trong tuần cuối tháng, còn 252 USD/tấn.

Xu hướng thị trường than đá không rõ ràng. Nguồn cung từ Úc dự báo tăng, có thể kéo giá giảm nữa. Tuy nhiên, hoạt động xuất khẩu tại các cảng sau bão vẫn còn chậm, cộng với xu hướng tăng của giá thép Trung Quốc sẽ làm chậm đà giảm giá lại.

Thị trường quặng suy yếu, chủ yếu do ảnh hưởng của giá thép, tồn kho cao tại cảng và sức mua suy yếu. Giá xuất khẩu quặng 62% Fe IODEX Trung Quốc giảm xuống 1.10 USD/tấn (1.6%) còn 67.90 USD/tấn CFR Bắc Trung Quốc.Tuy nhiên, thị trường thép cải thiện và xuất hiệu nhu cầu tiêu thụ trên thị trường đã thu hút các người mua trở lại vào cuối tuần. Dự báo giá quặng sẽ giảm nhưng chưa sâu vào ngắn hạn tới, duy trì trên mức 60 USD/tấn trong tháng 5.

KẾT LUẬN

Giá tăng lại vào tuần cuối tháng cho thấy các nhà máy hạ quyết tâm không để giảm giá nữa. Tuy nhiên, điều này còn tùy thuộc vào người mua. Đà tăng giá chỉ có thể tồn tại ngắn hạn do các yếu tố sau:

_Giá giảm quá nhanh trong tháng qua nên các nhà máy không muốn hạ giá nữa.

_Giá tăng chủ yếu theo giá giao kỳ hạn qua yếu tố tâm lý thị trường. Chính sách cắt giảm công suất đang có hiệu ứng tích cực nhưng hiệu quả lâu dài không bền vững.

_Sản xuất thép tháng 4 vẫn tăng, cho thấy vấn đề nguồn cung còn nan giải.

_Nhu cầu tiêu thụ sẽ tiếp tục suy yếu do tháng 5 đã bước vào mùa mưa.

_Trung Quốc có thể tận dụng nguồn phế giá rẻ trong nước để sản xuất thép, hạ giá thành sản phẩm.

Tuy nhiên, giá sẽ không giảm sâu nữa vì việc đóng cửa các nhà máy sẽ làm giảm công suất trong tháng 5. Tháng 5 cũng sẽ có vài nhà máy lớn thực hiện bảo trì máy móc.

Do đó, Satthep.net dự báo giá thép Trung Quốc tăng nhẹ vào khoảng tuần đầu, tầm 3-5% rồi bước vào ổn định và có thể giảm lại vào cuối tháng 5. Giá sẽ dần ổn định lại vào cuối tháng 6.