Tính chung giữa niên độ, HSG có lãi giảm 51%, chỉ đạt 420 tỷ đồng, hoàn thành 31% kế hoạch năm.

Cú trượt dài của Tôn Hoa Sen

Công ty cổ phần Tập đoàn Hoa Sen (mã HSG) vừa công bố kết quả kinh doanh quý 1/2018. Đây là quý 2 theo niên độ tài chính của Hoa Sen vì tập đoàn này bắt đầu năm kinh doanh từ tháng 10 và kết thúc vào tháng 9 năm sau.

Sau một thời gian dài sụt giảm thị phần, Hoa Sen đang mạnh tay vay nợ để mở rộng đầu tư. Hệ quả là lợi nhuận của tập đoàn này giảm sâu, do áp lực trả lãi vay và áp lực từ chi phí bán hàng, chi phí quản lý.

Cụ thể, trong quý II, doanh thu thuần tăng 23% đạt 7.663 tỷ đồng. Tuy nhiên, giá vốn hàng bán tăng cao hơn mức độ tăng trưởng của doanh thu, đẩy lợi nhuận gộp giảm 10%, chỉ còn 1.038 tỷ đồng. Hệ số lợi nhuận gộp/doanh thu thuần đạt 13,5%.

Các loại chi phí trong quý đều tăng mạnh. Chi phí tài chính tăng 33%, chi phí bán hàng tăng 35%, đặc biệt chi phí quản lý tăng tới 89% do chi phí nhân viên quản lý gấp 3,7 lần. Trong chi phí tài chính, chi phí lãi vay gấp 1,7 lần đạt 216 tỷ đồng.

Lũy kế 6 tháng, doanh thu thuần đạt 15.550 tỷ đồng tăng 30% nhưng lợi nhuận giảm 51%, đạt 420 tỷ đồng.

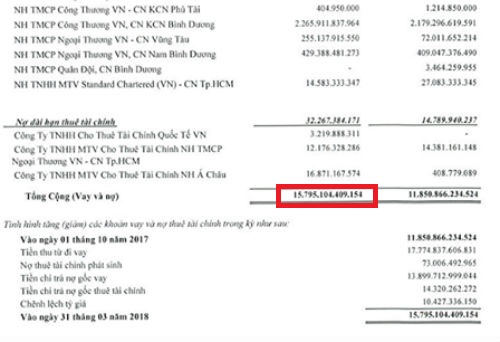

Đến hết 31/3, tổng tài sản của HSG là hơn 23 nghìn tỷ đồng. Bên cạnh đó, HSG có sự thay đổi đáng kể về vay nợ ngân hàng trong nửa đầu niên độ. Vay ngắn hạn tăng 40% lên 12.646 tỷ đồng còn vay dài hạn tăng 11% lên 3.149 tỷ đồng. Tổng cộng, HSG vay nợ 15.795 tỷ đồng, bằng 66% tổng tài sản.

Nguồn: BCTC hợp nhất quý 2 NĐTC 2017-2018

Tính tại ngày 31/3, HSG có 9.863 tỷ đồng tồn kho, tăng 11% so với đầu kỳ. Lợi nhuận sau thuế chưa phân phối đạt 1.766 tỷ đồng trên vốn điều lệ 3.500 tỷ đồng.

Kết quả này khiến Hoa Sen chỉ có lãi 87 tỷ đồng trong quý 1/2018. Đây là con số thấp nhất trong vòng 4 năm qua của tập đoàn này.

Khó khăn do cạnh tranh thị phần

Trên thị trường tôn mạ, thị phần của Hoa Sen từ mức 40,9% năm 2012 đã xuống chỉ còn 33,1% năm 2016. Xu hướng giảm thị phần này là đáng báo động và một nguyên nhân quan trọng đó là tốc độ tăng trưởng đầu tư của Hoa Sen đã thấp hơn tốc độ tăng trưởng đầu tư của toàn ngành. Việc thâm nhập ngành của Tập đoàn Hòa Phát vào lĩnh vực tôn mạ đồng thời với việc Tôn Nam Kim và Tôn Đông Á là hai đối thủ mạnh cũng chạy đua đầu tư giành thị phần, Tập đoàn Hoa Sen đã phải dốc toàn lực để bảo vệ thị phần của mình trong ngành tôn mạ thông qua việc tận dụng hết công suất vay nợ của mình để đầu tư chiếm lĩnh thị phần, đẩy hệ số nợ lên cao.

Một điều không thuận nữa với Tập đoàn Hoa Sen đó là Chính phủ đã yêu cầu tạm dừng dự án thép Cà Ná của Tập đoàn này để thẩm định kỹ lưỡng hơn, đặc biệt là về công nghệ và môi trường.

Với kết quả kinh doanh đi xuống, cộng thêm thị trường chứng khoán lao dốc, cổ phiếu của Hoa Sen bị nhà đầu tư bán tháo những ngày vừa qua. Giá đóng cửa phiên giao dịch 4/5 còn 14.300 đồng/cổ phiếu, giảm khoảng 45% so với hồi giữa tháng 1/2018.Trong thời gian tới, tình hình được dự báo sẽ thêm phần khó khăn cho Hoa Sen, khi tập đoàn Hòa Phát đã chính thức đưa sản phẩm tôn mạ màu ra thị trường.

Nguồn tin: ANTT

-400x200.jpg)