Giá giao kỳ hạn vẫn là nhân tố chính chi phối thị trường thép Trung Quốc trong tháng 7 này. Dù vẫn trên xu hướng tăng song giá cả biến động trở lại, tăng giảm liên tục trong tuần do giá thép giao kỳ hạn sụt giảm. Người mua cũng rút lui chờ tình hình rõ ràng hơn vào tuần tới.

Thị trường trong nước

Thép xây dựng

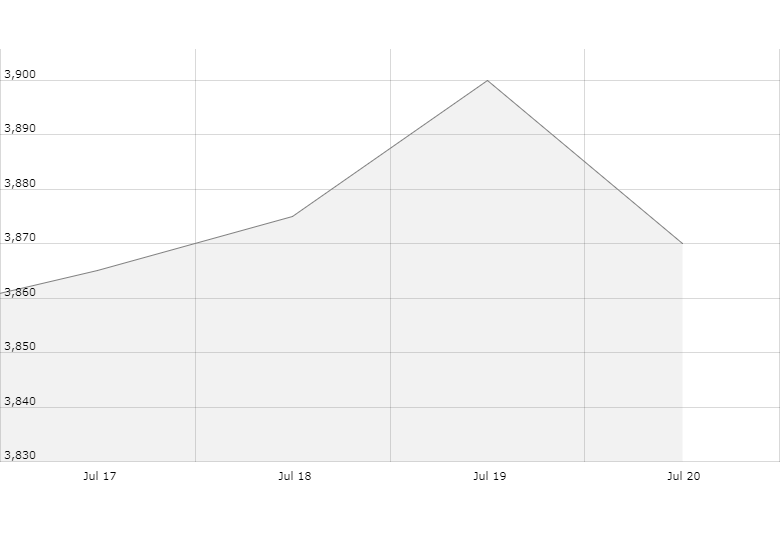

Giá thép cây Bắc Kinh vẫn tiếp nối đà tăng tuần trước và chạm đỉnh 3.900 NDT/tấn vào hôm thứ tư (19/7) trước khi giảm lại vào ngày thứ năm. Trong tuần này, giá đã tăng lên ngưỡng cao nhất thị trường kể từ tháng 3 cho tới nay.

Giá thép cây Bắc Kinh tuần 30 (17-20/7)

Giá giảm 0.77% (30 NDT/tấn) vào hôm thứ năm do ảnh hưởng của giá thép giao kỳ hạn sụt giảm. Hợp đồng thép cây giao tháng 10 trên sàn kỳ hạn SHFE chốt giảm 183 NDT/tấn, tương đương 5%, còn 3.496 NDT/tấn vào hôm thứ năm, lần giảm mạnh nhất kể từ ngày 04/5. Dù vậy, so với tuần trước, giá thép cây nội địa tuần này vẫn tăng nhẹ 0.7%,

Giá giảm kỳ hạn giảm đã khiến tâm lý thị trường bất ổn và hoạt động giao dịch lập tức suy yếu. Người mua chờ đợi công bố chính sách giá niêm yết đơn hàng 21-31/7 từ nhà máy lớn nhất phía bắc là Hebei Steel dự kiến công bố giá vào ngày thứ sáu ( 21/7).

Yếu tố hỗ trợ giá tăng trong tuần nhờ tồn kho thép cây trên thị trường ở mức thấp. Theo thông tin nhận được từ nhà cung cấp thông tin Mysteel, tồn kho thép cây ở Bắc Kinh ngày 20/7 tăng 16.300 tấn (8%) so với tuần trước, đạt 217.500 tấn nhưng giảm 3% so với cùng kỳ năm ngoái. Tồn kho toàn nước tại các thành phố lớn tăng 3.2% so với tuần trước 4 triệu tấn và tăng 5.4% so với cùng kỳ năm ngoái. Chính sách đóng cửa các lò cảm ứng của Chính quyền Bắc Kinh đã giúp giảm đáng kể sản lượng thép xây dựng trên thị trường, giữ hàng tồn ở mức thấp và hỗ trợ giá kể từ tháng 6.

Thép công nghiệp

Đà tăng giá HRC tại thị trường Thượng Hải cũng bị gián đoạn do giá giao kỳ hạn sụt giảm. Sau khi tăng được 2.14% trong ngày đầu tuần, giá giao ngay HRC đã quay đầu giảm nhẹ 1.31% vào ngày kế tiếp do giá giao kỳ hạn tháng 10 chốt giảm 41 NDT/tấn còn 3.657 NDT/tấn.

Tương tự, giá tăng lại 1.60% vào hôm thứ tư lên 3.820 NDT/tấn trước khi giảm lại 1.83% (70 NDT/ tấn) vào hôm thứ năm (21/7) theo giá giao kỳ hạn.

Nhu cầu tiêu thụ giảm đáng kể đã kéo giá giao kỳ hạn và giá giao ngay sụt giảm trở lại. Giá thép đã tăng liên tục nhiều tuần trước, giúp các nhà máy thu được khoản lời tốt và không gặp bất cứ áp lực giảm giá nào. Do đó, họ luôn tăng giá và chuộng bán vào trong nước hơn xuất khẩu. Tồn kho thấp đã hỗ trợ giá tăng gần đây. Trong ngày 20/7, tồn kho HRC tại 33 thành phố lớn ở mức 2.22 triệu tấn, tăng 14.600 tấn so với tháng trước nhưng vẫn thấp đủ hỗ trợ giá. Tính trong cả tuần, giá vẫn nhích nhẹ 0.6% so với tuần đầu tháng.

Thị trường xuất khẩu

Tương tự như giá giao ngay, các nhà xuất khẩu đã giảm nhẹ chào giá thép cây theo giá giao kỳ hạn vào ngày thứ năm. Đây là lần rớt giá đầu tiên trong vòng 1 tháng qua. Người mua thận trọng sau khi giá sụt giảm.

Tại Hồng Kông, một nhà máy phía bắc Trung Quốc giảm chào giá xuống 5 USD/tấn còn 515 USD/tấn CFR Hồng Kông giao tháng 9, tương đương 505 USD/tấn FOB Trung Quốc trọng lượng thực tế. Chào giá các lô hàng có chứa thép cây 40mm cao hơn những lô hàng khác.

Tại Singapore, giá chào ở mức 475 USD/tấn CFR trọng lượng lý thuyết cho đơn hàng không chứa thép cây 40mm và 525 USD/tấn CFR cho đơn hàng gồm tất cả các loại.

Trong khi đó, tại thị trường thép cuộn, phần lớn các nhà máy lớn đều giữ giá ổn định ở mức 515 USD/tấn FOB Trung Quốc, với vài nhà máy sẵn sàng bán thấp hơn 5 USD/tấn. Chỉ vài người chấp nhận giá 505 USD/tấn FOB nhưng giá này vẫn khó được người mua chấp nhận, nhất là khi giá trong nước đang giảm.

Các khách hàng ngoài nước vẫn thận trọng và không chào mua trước khi xu hướng giá rõ ràng hơn. Người mua có thể chỉ đặt hàng trở lại vào tuần tới.

Đối với thép cuộn SAE, giá chào từ Ấn Độ, Nhật Bản và Trung Quốc lần lượt ở mức 535-540 USD/tấn, 540-550 USD/tấn và 530-545 USD/tấn CFR Việt Nam vào cuối tuần này.