SSI Research nhận định, kết quả kinh doanh trong quý 3/2021 của nhóm "cổ phiếu vua" phải chịu tác động tiêu cực bởi yêu cầu từ Ngân hàng Nhà nước trong việc cắt giảm lãi suất để hỗ trợ khách hàng bị ảnh hưởng bởi dịch bệnh.

Mới đây, bộ phận phân tích CTCP Chứng khoán SSI (SSI Research) đã công bố ước tính lợi nhuận quý 3/2021 của các công ty trong phạm vi nghiên cứu.

Là một trong số ít ngành hưởng lợi giữa bối cảnh của làn sóng dịch bệnh COVID-19 lần thứ 4, lợi nhuận doanh nghiệp thép được ước tính sẽ tăng trưởng tới 3 chữ số trong quý 3/2021. Cơn "bão giá" nguyên vật liệu toàn cầu khi cầu vượt quá sức cung khiến giá các sản phẩm về thép tăng cao kỷ lục, giúp tăng doanh thu.

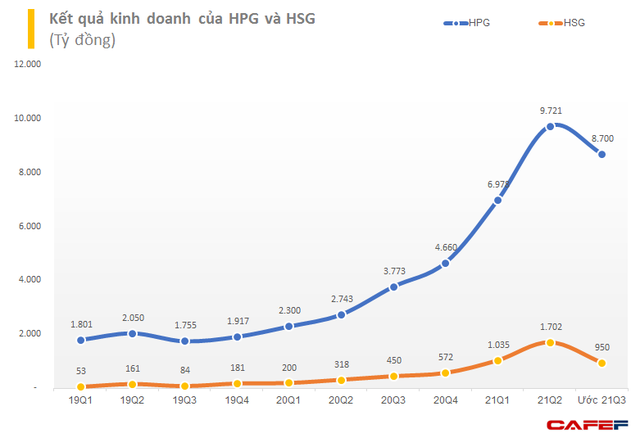

Danh sách theo dõi của SSI Research có hai doanh nghiệp đầu ngành thép là CTCP Tập đoàn Hòa Phát (HPG) và CTCP Tập đoàn Hoa Sen (HSG). Cụ thể, HPG theo ước tính có thể đạt 8.700 tỷ đồng lợi nhuận ròng, tăng trưởng đáng kể 131% so với quý 3/2020. Điều này chủ yếu nhờ sản lượng HRC trong quý 3 đã tăng mạnh tới 167%, trong khi đây là mảng có biên lợi nhuận cao nhất trong số các dòng sản phẩm. Bên cạnh đó, việc giá thép xây dựng tăng 50% và giá HRC tăng gấp đôi cũng giúp biên lợi nhuận của HPG tăng đáng kể so với cùng kỳ.

Trước đó, HPG công bố kết quả sản xuất lũy kế 9 tháng đầu năm với sản lượng thép thô 6,1 triệu tấn, tăng 50% so với cùng kỳ. Sản lượng bán hàng các sản phẩm thép đạt 6,3 triệu tấn, tăng 43%. Trong đó, thép xây dựng là 2,8 triệu tấn; thép cuộn cán nóng (HRC) đạt gần 2 triệu tấn; tôn Hòa Phát ghi nhận 273.000 tấn và sản phẩm ống thép là 498.000 tấn.

Đối với Hoa Sen (HSG), ước tính lợi nhuận ròng quý 4/2021 năm tài chính (bắt đầu từ 1/10/2019 đến 30/9/2021) tăng 110% lên 950 tỷ đồng. Nguyên nhân xuất phát từ sản lượng ghi nhận tăng 6,5% và giá bán trung bình đã leo dốc tới 72%.

Trong khi đó, nhóm cổ phiếu vốn hóa lớn nhất sàn chứng khoán là ngân hàng cũng được SSI Research kỳ vọng giữ được mức tăng trưởng dương, tuy nhiên sẽ có sự chậm lại so với 6 tháng đầu năm. Mặc dù các khoản cho vay tái cơ cấu có thể tăng lên nhưng điểm tích cực là tỷ lệ nợ xấu sẽ có thể vẫn ở mức dưới 1%.

SSI Research nhận định, kết quả kinh doanh trong quý 3/2021 của nhóm "cổ phiếu vua" phải chịu tác động tiêu cực bởi yêu cầu từ Ngân hàng Nhà nước trong việc cắt giảm lãi suất để hỗ trợ khách hàng bị ảnh hưởng bởi dịch bệnh. Đồng thời, các ngân hàng cũng được yêu cầu tăng chi phí tín dụng để chuẩn bị cho khả năng nợ xấu cao hơn sau một thời gian dài giãn cách xã hội tại miền Nam.

Nguồn tin: Cafef