.jpg)

TỔNG QUAN THỊ TRƯỜNG THÉP TRUNG QUỐC NỬA CUỐI NĂM 2025

VÀ DỰ BÁO XU HƯỚNG NỬA ĐẦU NĂM 2026

Giá thép Trung Quốc biến động giảm phạm vi hẹp vào năm 2025 do các thách thức dư cung và rào cản thương mại gia tăng, trong khi nhu cầu nội địa yếu từ sự suy thoái của ngành bất động sản trong nước. Nhu cầu nội địa thấp thúc đẩy nước này tiếp tục đẩy mạnh xuất khẩu, bất chấp các rào cản thương mại toàn cầu. Lợi nhuận sản xuất cũng liên tục giảm xuống mức thua lỗ do Chính phủ siết chặt sản lượng, giá thép giảm trong khi chi phí đầu vào gia tăng mạnh. Năm 2025 cũng chứng kiến chuỗi leo thang thuế quan dữ dội nhất trong quan hệ thương mại Mỹ - Trung. Từ khi Tổng thống Donald Trump trở lại Nhà Trắng, Washington liên tục tung ra các mức thuế mới kéo theo loạt biện pháp đáp trả mạnh mẽ từ Bắc Kinh.

I/ TỔNG QUAN THỊ TRƯỜNG THÉP TRUNG QUỐC NỬA CUỐI NĂM 2025

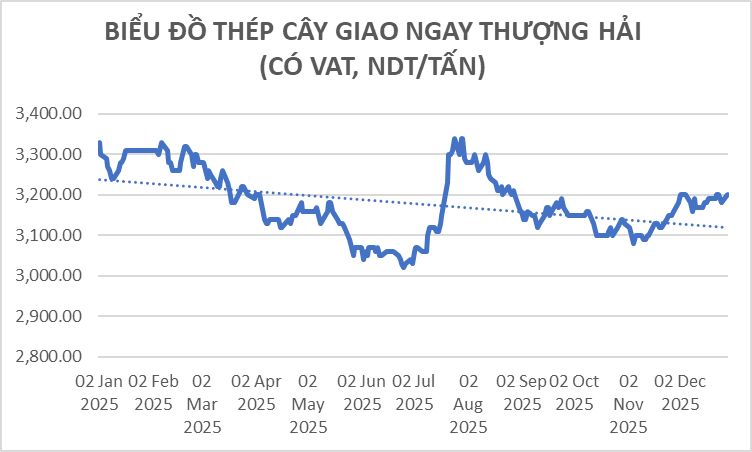

Tháng 7-Tháng 8 vốn là mùa thấp điểm của ngành thép với nhiệt độ cao và mưa lớn kéo dài đã làm chậm hoạt động xây dựng ngoài trời, nêu bật đặc điểm của nhu cầu trái mùa. Tuy nhiên, với công bố chính sách “chống thoái hóa" đã khiến tâm lý thị trường nóng lên quá mức vào tháng 7, cùng giá nguyên vật liệu tăng cao, khiến giá thép tăng mạnh tại Trung Quốc trong suốt tháng 7, với giá thép cây đạt mức cao nhất kể từ đầu năm.

“Chống thoái hóa” ám chỉ tình trạng các doanh nghiệp trong thị trường dư cung buộc phải giảm giá mạnh, hạ chất lượng sản phẩm để giữ thị phần, dẫn đến vòng xoáy phá giá và suy yếu toàn ngành. Do đó, Chính phủ Trung Quốc đặt mục tiêu cắt giảm công suất kém hiệu quả, nâng cao chất lượng sản xuất, thúc đẩy một thị trường quốc gia thống nhất. Đây được coi là phiên bản cải tiến của chương trình cải cách nguồn cung năm 2015, vốn đã giúp thị trường thép thoát khủng hoảng dư thừa công suất trước đó.

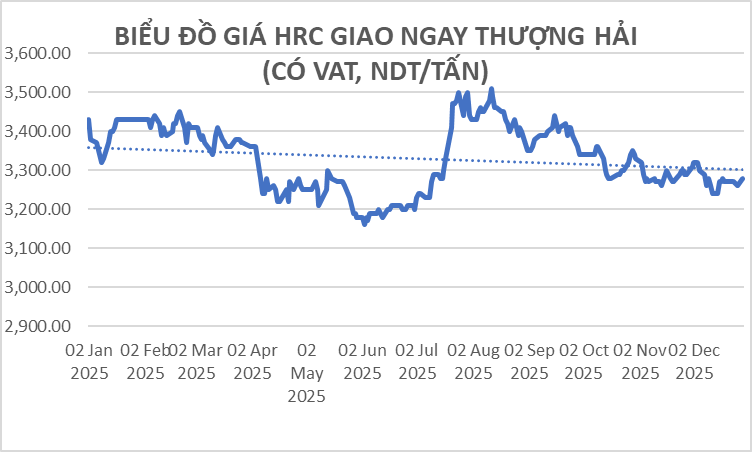

Sang đến tháng 8, thị trường thép quay đầu giảm nhẹ kèm theo biến động. Một phần do kích thích tâm lý từ chính sách “chống thoái hóa” hạ nhiệt cùng với nhiệt độ cao kéo dài của giai đoạn nắng nóng cuối hè khiến nhu cầu người tiêu dùng cuối cùng vẫn thấp, và giá cả ở nhiều khu vực giảm. Trong tháng 8, sự mất cân bằng cung cầu trên thị trường thép xây dựng rất rõ rệt. Mặc dù giá bán giảm nhẹ, chi phí sản xuất thép lại tăng thay vì giảm, dẫn đến lợi nhuận giảm đáng kể. Nhiệt độ cao kéo dài kèm theo mưa lớn và lũ lụt cục bộ gây cản trở hoạt động xây dựng ngoài trời, dẫn đến nhu cầu thấp và đặc điểm nhu cầu trái mùa tiếp tục mạnh. Cụ thể, giá quặng sắt tăng 18 nhân dân tệ/tấn so với tháng trước, than cốc tăng 170 nhân dân tệ/tấn, thép phế liệu tăng 30 nhân dân tệ/tấn, trong khi giá thép thanh trung bình giảm 81 nhân dân tệ/tấn. Các nhà máy thép lò cao tiếp tục gặp khó khăn về lợi nhuận, chuyển từ có lãi sang lỗ vào cuối tháng.

Tháng 9-Tháng 10 chứng kiến thị trường bước vào mùa cao điểm truyền thống "Tháng 9 vàng Tháng 10 bạc". Được hỗ trợ bởi nhiều yếu tố bao gồm chính sách kinh tế vĩ mô, sự điều chỉnh cung và cầu, và hỗ trợ chi phí, giá thép đã tăng ở các mức độ khác nhau trong giai đoạn nửa đầu tháng. Tuy nhiên, khi kỳ nghỉ Quốc khánh đến gần, hoạt động giao dịch trên thị trường suy yếu và giá lại giảm. Nhìn chung, giá thép chịu áp lực trong tháng 9, với tâm giá dịch chuyển xuống thấp hơn so với tháng 8, và tâm lý thị trường nhìn chung thận trọng. Biên lợi nhuận của các nhà máy thép xây dựng đã giảm xuống 58.01%, mức thấp nhất trong 5 tháng.

Thị trường thép trong tháng 10 được đặc trưng bởi nguồn cung và cầu yếu, với giá cả biến động trong phạm vi hẹp. Thị trường đã cải thiện phần nào vào cuối tháng, nhưng tăng trưởng so với cùng kỳ năm trước vẫn theo xu hướng giảm. Trong bối cảnh lợi nhuận giảm sút, các nhà máy thép đã tăng cường cắt giảm sản lượng và bảo trì, dẫn đến tổng sản lượng giảm nhẹ. Do nhu cầu yếu kéo dài, giá cả cũng đã giảm nhẹ. Mặc dù xu hướng chung vẫn yếu, thị trường đã cải thiện phần nào vào cuối tháng, thể hiện đặc điểm "giảm rồi tăng" trong cả tháng với lợi nhuận phục hồi phần nào.

Tương tự, thị trường thép Trung Quốc cũng trải qua xu hướng giảm ban đầu rồi tăng trở lại vào tháng 11, đặc trưng bởi sự suy yếu của cả cung và cầu, nhưng sự sụt giảm rõ rệt hơn ở phía cung. Sau khi chạm đáy vào đầu tháng 11, giá thép biến động tăng trong tháng. Sự sụt giảm nhanh chóng trong sản lượng thép xây dựng vào tháng 11 là yếu tố chính làm giảm áp lực cung. Sản lượng thép thô từ 5 tỉnh sản xuất thép hàng đầu của Trung Quốc gồm Hà Bắc, Giang Tô, Sơn Đông, Liêu Ninh và Quảng Tây đã giảm 10.2% so với cùng kỳ năm ngoái trong tháng 11, xuống 34.46 triệu tấn, theo số liệu từ Cục Thống kê Quốc gia Trung Quốc (NBS).

Thua lỗ của các nhà máy thép trong tháng 11 đã mở rộng từ 50-100 nhân dân tệ/tấn vào cuối tháng 10 lên 100-200 nhân dân tệ/tấn vào cuối tháng 11 do chi phí cao hơn khi giá mua than cốc luyện kim tăng 100 nhân dân tệ/tấn trong tháng 11, trong khi giá thép vẫn dao động trong phạm vi hẹp do nhu cầu tiêu thụ từ ngành xây dựng không mạnh. Sự chậm lại trong xây dựng cơ sở hạ tầng do nhiệt độ giảm ở các khu vực phía bắc, nhu cầu tiêu thụ ở khâu hạ nguồn bước vào mùa thấp điểm truyền thống, với người tiêu dùng cuối cùng chủ yếu mua để đáp ứng nhu cầu trước mắt, dẫn đến hoạt động thị trường mua cũng liên tục ở mức thấp. Đầu tư vào cơ sở hạ tầng trong giai đoạn 11 tháng đầu năm giảm 1.1% so với cùng kỳ năm ngoái, theo số liệu của Cục Thống kê Quốc gia (NBS). Đầu tư bất động sản trong cùng kỳ giảm 15.9% so với năm trước.

Thị trường phục hồi nhẹ vào tháng cuối năm nhưng đà phục hồi yếu khi Chính phủ siết chặt kiểm soát sản lượng thép. Tồn kho thép giảm kết hợp với việc tạm ngừng hoạt động để bảo trì tại một số nhà máy thép đã thúc đẩy hoạt động thị trường nói chung, các yếu tố cơ bản được cải thiện nhẹ và giá thép nhích nhẹ. Từ ngày 27 đến 28/12, Hội nghị Công tác Tài chính Quốc gia đã được tổ chức tại Bắc Kinh, hoàn thiện các nhiệm vụ trọng điểm cho lĩnh vực tài chính năm 2026.

Cũng trong tháng, Chính phủ Trung Quốc thông báo sẽ siết chặt kiểm soát xuất khẩu thép từ ngày 1/1/2026 bằng cách áp dụng hệ thống cấp phép cho khoảng 300 loại sản phẩm thép, nhằm điều tiết lượng thép giá rẻ ồ ạt ra thị trường, bảo vệ ngành thép nội địa, chuyển đổi cơ cấu sản phẩm sang chất lượng cao, và đáp ứng mục tiêu giảm phát thải carbon, trong bối cảnh xuất khẩu thép 2025 đạt kỷ lục và gây áp lực bảo hộ thương mại từ các nước. Trong năm 2025, Trung Quốc bị áp thuế chống bán phá giá từ nhiều quốc gia và khu vực, chủ yếu là Mỹ, Hàn Quốc, EU.

II/ DỰ BÁO XU HƯỚNG THỊ TRƯỜNG NỬA ĐẦU NĂM 2026

A. YẾU TỐ TÍCH CỰC

- Chính sách nhà nước: Từ ngày 1/1/2026, Trung Quốc quản lý xuất khẩu thép theo giấy phép, làm giảm nguồn cung thép giá rẻ ra thị trường quốc tế.

- Hội nghị Công tác Kinh tế Trung ương vào tháng 12/2025 đã chỉ ra rằng trong năm 2026, các chính sách kinh tế vĩ mô dự kiến sẽ duy trì tính liên tục và ổn định. Mở rộng nhu cầu trong nước sẽ là trọng tâm chính của công tác kinh tế năm tới, và dự kiến một loạt các chính sách nhằm mở rộng nhu cầu trong nước sẽ được ban hành, thúc đẩy tiêu thụ nội địa.

- Kỳ vọng chính sách từ "Lưỡng hội" (Đại hội đại biểu nhân dân toàn quốc và Hội nghị Hiệp thương Chính trị Nhân dân Trung Quốc) vào đầu Kế hoạch 5 năm lần thứ 15 thúc đẩy tâm lý thị trường.

- Thu hẹp nguồn cung ngành: Chính quyền Trung Quốc sẽ tiếp tục siết chặt giảm sản xuất thép nội địa trong Giai đoạn Kế hoạch 5 năm lần thứ 15 (2026-2030), phù hợp với cam kết đạt đỉnh phát thải 2030 và hướng tới mục tiêu trung hòa carbon 2060.

- Phục hồi nhu cầu: Việc tăng cường đầu tư vào cơ sở hạ tầng (như các dự án đô thị và giao thông vận tải), cùng với sự phục hồi của ngành sản xuất máy móc và ô tô sẽ thúc đẩy nhu cầu của người tiêu dùng cuối cùng đối với thép cuộn cán nóng, đặc biệt là trong mùa cao điểm truyền thống của quý 2-3. Ngày 31/12/2025, Bộ Thương mại và các cơ quan khác đã ban hành quy định chi tiết về việc thực hiện chương trình trợ cấp thu mua xe cũ năm 2026, mở rộng phạm vi hỗ trợ hơn so với năm 2025.

- Nhu cầu thép toàn cầu được Hiệp hội Thép Thế giới (worldsteel) dự báo sẽ tăng trở lại vào năm 2026, với mức tăng khoảng 1.3% lên gần 1.77 tỷ tấn nhờ vào nhu cầu bị dồn nén ở xây dựng, đầu tư công, và phục hồi kinh tế ở các nước đang phát triển như Ấn Độ, Việt Nam, Ai Cập.

- Hỗ trợ giá nguyên vật liệu: Ủy ban Phát triển và Cải cách Quốc gia cho biết sự cải cách nguồn cung không chỉ giới hạn ở ngành thép mà còn bao gồm các ngành hàng hóa công nghiệp rộng hơn đang trải qua những điều chỉnh cấu trúc tương tự. Như vậy, chi phí nguyên liệu thô, đặc biệt giá than dự kiến sẽ tiếp tục biến động ở mức cao vào năm 2026.

- Khả năng việc cắt giảm lãi suất có thể tăng lên vào năm 2026, khi chủ tịch mới nhậm chức vào tháng 6/2026, và chính quyền ông Trump tiếp tục thúc đẩy chính sách lãi suất thấp.

B. YẾU TỐ TIÊU CỰC

- Kế hoạch 5 năm lần thứ 15 giai đoạn 2026-2030 Trung Quốc chủ yếu mở rộng các chính sách hiện có. Sự đồng thuận của thị trường cho thấy nhu cầu thép trong các lĩnh vực bất động sản, cơ sở hạ tầng và sản xuất khó có thể tăng trưởng đáng kể. Dự kiến tiêu thụ thép trong ngành sản xuất sẽ duy trì ổn định trong năm 2026, nhưng tương tự như năm 2025, đà tăng trưởng khó có thể bù đắp hoàn toàn cho nhu cầu chậm lại trong ngành xây dựng. Theo dự báo báo từ Worldsteel, nhu cầu thép tại Trung Quốc giảm thêm khoảng 1% vào năm 2026, sau khi giảm khoảng 2% trong năm 2025.

- Kinh tế vĩ mô còn nhiều rủi ro với một số sự suy giảm ngắn hạn có thể xảy ra: suy thoái tài sản; sự suy yếu niềm tin tiêu dùng dai dẳng và liên quan đến chi tiêu yếu; và tình hình chính trị, thương mại thế giới bất ổn.

- Cung vượt cầu tiếp tục là gánh nặng cho ngành thép dù nước này liên tục cắt giảm sản xuất do việc chạy theo lợi nhuận của các nhà máy sẽ đẩy cung tăng vào mùa cao điểm tiêu thụ.

C. TRIỂN VỌNG GIÁ THÉP

Bức tranh ngành thép Trung Quốc lại đứng trước một bước ngoặt quan trọng khi tình trạng dư thừa công suất kết hợp với các yêu cầu về môi trường và kiểm soát xuất khẩu thép. Động lực thị trường đã định hình dòng chảy hàng hóa trong nhiều thập kỷ nay phải đối mặt với các can thiệp chính sách chưa từng có, tạo ra hiệu ứng lan tỏa vượt xa các tính toán cung cầu truyền thống.

Cam kết của Trung Quốc về việc điều tiết sản lượng thép giai đoạn 2026-2030 hoạt động trong khuôn khổ Kế hoạch 5 năm lần thứ 15, đánh dấu một sự chuyển dịch quyết định từ quản lý nhu cầu tạm thời sang cải cách cấu trúc lâu dài, thể hiện sự tiếp tục và mở rộng các chính sách được khởi xướng vào năm 2021, khi nhà sản xuất thép lớn nhất thế giới đóng băng tăng trưởng sản lượng như một phần của nỗ lực giảm phát thải carbon rộng hơn.

Các yêu cầu tuân thủ môi trường được lồng ghép trong khuôn khổ quy định sản lượng thép của Trung Quốc giai đoạn 2026-2030 không chỉ giới hạn ở các hạn chế sản lượng đơn thuần mà còn bao gồm nâng cấp công nghệ và cải thiện hiệu quả năng lượng. Trong khi đó, hệ thống cấp phép xuất khẩu thép của Trung Quốc cũng sẽ định hình lại động lực thương mại quốc tế. Hơn 300 loại sản phẩm thép thuộc diện kiểm soát xuất khẩu mới từ năm 2026.

Trong Quý đầu năm, với nguồn cung tiếp tục giảm, tâm lý thị trường lạc quan về mùa cao điểm truyền thống và các chính sách vĩ mô thuận lợi sau kỳ họp Lưỡng hội định kỳ Trung Quốc vào đầu tháng 3, giá cả có thể phục hồi theo từng giai đoạn, đặc biệt sau tết Nguyên đán ở cuối tháng 2 và tháng 3. Như vậy, biến động giá Q1 sẽ theo xu hướng tăng trưởng nhẹ với chi phí nguyên liệu thô cao làm nền nhưng động lực tăng giá mạnh cũng chưa đủ. Phạm vi tăng giá thép dự kiến 10-15 USD/tấn, đạt 480-490 USD/tấn fob cho HRC.

Sang Quý hai, đà phục hồi tiếp tục và có phần mạnh hơn khi vào mùa cao điểm xây dựng tháng 4-tháng 5, song cung cũng gia tăng do các nhà máy tăng sản lượng kiếm lời. Sự mất cân bằng cung cầu trở nên rõ rệt hơn về giữa năm, tốc độ tăng trưởng nhu cầu tổng thể có thể thấp hơn tốc độ giảm nguồn cung, thể hiện ở việc mua hàng thận trọng và mức tồn kho cao, điều này sẽ hạn chế tiềm năng tăng giá của Q2. Giá có thể giảm trở lại vào tháng 6. Phạm vi giá HRC FOB lúc này dự kiến dao động khoảng 475-480 USD/tấn.

D. TRIỂN VỌNG QUẶNG SẮT

Giá trung bình quặng sắt 62%fe năm 2025 vào khoảng 100 USD/tấn cfr Thanh Đảo, Trung Quốc, giảm so với năm 2024 và dự kiến sẽ tiếp tục biến động giảm vào năm 2026.

Quý đầu tiên, giá quặng sắt dự kiến sẽ tăng trưởng theo giá thép do các nhà máy thép Trung Quốc nối lại sản xuất phục vụ mùa cao điểm truyền thống. Phạm vi hoạt động dự kiến 100-110 USD/tấn cfr trong Q1.

Tuy nhiên, giá cả sẽ giảm dần khi sang gần cuối Q2 vì nguồn cung tăng, với các dự án mới như Simandou dần được đưa vào hoạt động, cùng với kế hoạch mở rộng từ các mỏ lớn ở Úc và Brazil, dẫn đến sự gia tăng ổn định nguồn cung toàn cầu và áp lực cung ứng liên tục.

Về phía cầu, sự điều chỉnh cơ cấu của ngành thép Trung Quốc, cùng với áp lực lên thị trường bất động sản trong nước và đầu tư cơ sở hạ tầng hạn chế, đã dẫn đến nhu cầu trong nước yếu vào cuối Q2. Đồng thời, hệ thống cấp phép xuất khẩu thép có thể ảnh hưởng đến khối lượng xuất khẩu, hạn chế sản lượng thép trong dài hạn và do đó làm giảm giá nguyên liệu. Áp lực dư cung trên thị trường ngày càng tích tụ và tình trạng dư cung rõ rệt dần xuất hiện. Phạm vi giá vào tháng 6 dự kiến giảm xuống khoảng 95-100 USD/tấn cfr Thanh Đảo.

Thép dài còn gọi là thép xây dựng (sử dụng trong ngành xây dựng) như thép hình, thép thanh và thép cây.

Thép dẹt được sử dụng trong ngành công nghiệp nặng như đóng tàu, sản xuất ô tô, sản xuất các máy móc thiết bị công nghiệp, bao gồm các loại thép tấm, lá, cán nóng và cán nguội.

Lưu ý: Dự báo trên chỉ mang tính tham khảo. Quý khách hàng nên tham khảo thêm nhiều nguồn tin khi quyết định mua bán.

-400x200.jpg)