Nhìn vào bức tranh quý 2/2023, nhà đầu tư có thể nhận ra hai câu chuyện tách biệt: Nhóm tôn mạ cải thiện, trong khi nhóm thép xây dựng vẫn chìm đắm trong khó khăn giữa lúc ngành bất động sản “bất động”.

Trong quý 2, bức tranh kinh doanh cuả ngành thép vẫn mang màu ảm đạm, với tiêu thụ thấp và giá thép quay đầu giảm mạnh.

Nhiều ông lớn thép xây dựng đi xuống cùng bất động sản

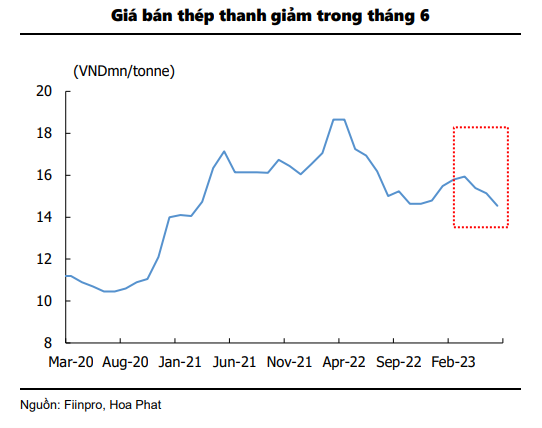

Với thép xây dựng, tình hình chung vẫn còn rất khó khăn khi ngành bất động sản trong nước vẫn “bất động”. Giá thép xây dựng giảm hơn 10 lần trong quý 2, trong khi lượng tiêu thụ vẫn còn thấp.

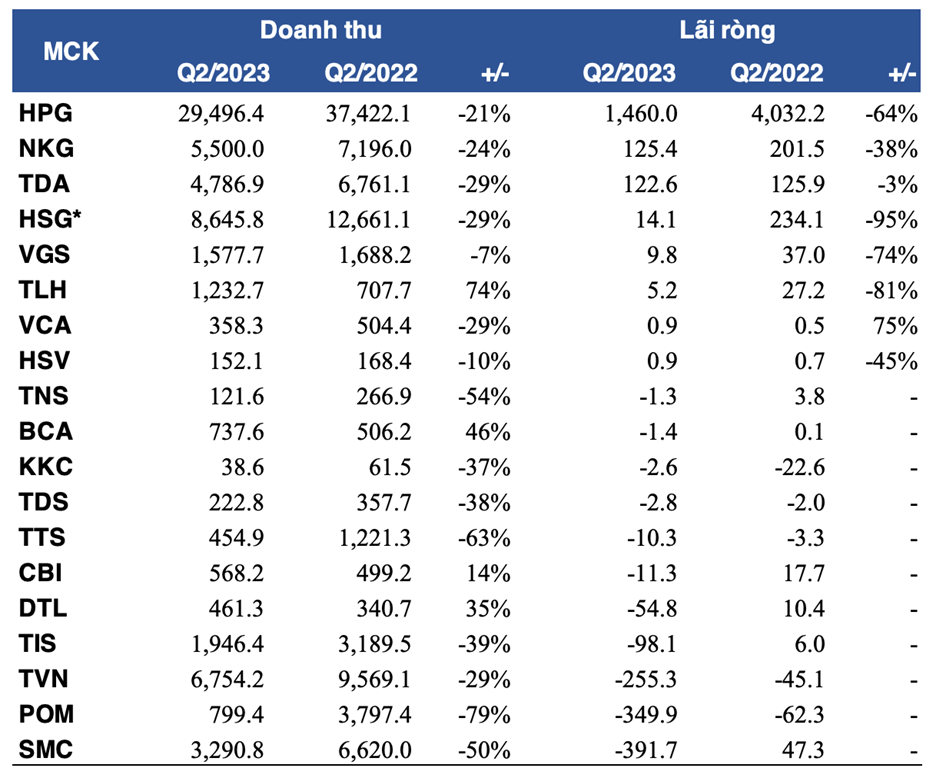

Chẳng hạn, CTCP Thép Pomina (HOSE: POM) nối dài mạch lỗ sang quý thứ 5 liên tiếp. Trong quý 2/2023, Pomina ghi nhận doanh thu thuần 800 tỷ đồng, giảm 79% so với cùng kỳ, đồng thời lỗ ròng 350 tỷ đồng. Tiêu thụ thép giảm cùng với gánh nặng về tài chính là nguyên nhân chính cho khoản lỗ của Pomina.

Tại cuộc họp thường niên gần đây, Chủ tịch Pomina Đỗ Duy Thái đánh giá: “Nhu cầu thép, nhất là thép xây dựng, chủ yếu đến từ bất động sản. Nhìn sự đình trệ của bất động sản, có thể biết được ngành thép sẽ còn khó khăn cho tới cuối năm 2023”. Ông cho rằng các chính sách hỗ trợ từ Chính phủ sẽ cần thêm thời gian để ngấm vào nền kinh tế.

“Các chính sách hỗ trợ từ Chính phủ cần có thời gian để ngấm vào nền kinh tế”, ông cho hay. "Thị trường bất động sản hồi phục cũng là lúc ngành thép thực sự trở lại".

Ở một trường hợp khác, VNSteel (UPCoM: TVN) và TISCO (UPCoM: TIS) cũng lỗ nặng 255 tỷ đồng và 98 tỷ đồng trong quý 2/2023.

Riêng công ty thương mại thép SMC, cơn bỉ cực dường như vẫn chưa dịu bớt đi chút nào. Bên cạnh hoạt động cốt lõi vô cùng bết bát, họ còn phải trích lập dự phòng với các khoản phải thu khó đòi. Trong quý 2, SMC báo lỗ gần 400 tỷ đồng, trong đó 180 tỷ đồng đến từ khoản trích lập dự phòng với nợ xấu.

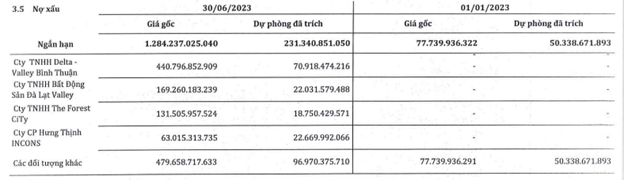

Nợ xấu của SMC vào cuối quý 2/2023

Nguồn: BCTC Quý 2 của SMC |

Cuối quý 2/2023, SMC ghi nhận nợ xấu gần 1.3 ngàn tỷ đồng, tăng 1,000 tỷ đồng so với đầu năm và cũng xấp xỉ với vốn chủ sở hữu (hơn 1.3 ngàn tỷ đồng). Trong đó, phần lớn là các công ty liên quan tới Novaland như Delta Valley Bình Thuận, Bất động sản Đà Lạt Valley, The Forest City, đồng thời còn có Hưng Thịnh.

Với Thép Tiến Lên (TLH), khoản lãi 5.2 tỷ đồng trong quý 2 chủ yếu đến từ đà hồi phục của danh mục cổ phiếu và việc ghi nhận khoản thu nhập khác hơn 10 tỷ đồng. Trong quý 2, doanh nghiệp hoàn nhập 23 tỷ đồng giảm giá cổ phiếu, trong khi cùng kỳ dự phòng 58 tỷ đồng.

Kết quả kinh doanh quý 2 của các công ty thép

Đvt: Tỷ đồng

Nguồn: VietstockFinance |

Riêng anh cả ngành thép Hoà Phát – vốn kinh doanh cả thép xây dựng và thép cuộn cán nóng (HRC) – ghi nhận sự cải thiện đáng kể khi lợi nhuận trở lại mốc ngàn tỷ đồng.

Cụ thể, HPG ghi nhận doanh thu 29,800 tỷ đồng và lợi nhuận sau thuế 1,460 tỷ đồng, giảm tương ứng 21% và 64% so với cùng kỳ năm trước. Đây là kết quả khả quan nhất của “vua thép” trong 4 quý gần đây.

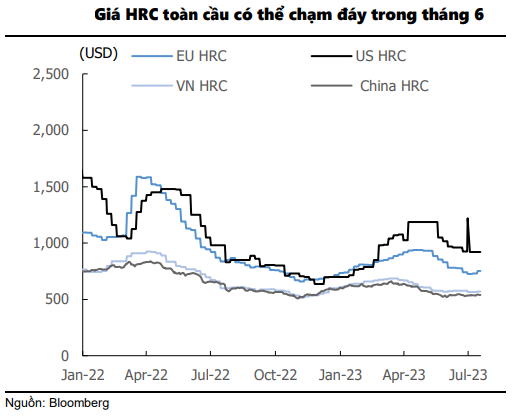

CTCK BVSC đánh giá: “Hoà Phát vẫn bị tác động tiêu cực do độ trễ hàng tồn kho, nhưng nhờ chính sách giảm số lượng ngày tồn kho xuống chỉ còn khoảng 1.5-2 tháng nên mức tác động tiêu cực của hàng tồn kho giá cao không quá lớn như giai đoạn trước đó nữa". Ngoài ra, lượng tiêu thụ thép cuộn cán nóng (HRC) cải thiện cũng góp phần vào bức tranh lợi nhuận của HPG.

Nhóm tôn mạ là điểm sáng

Trong quý 2/2023, nhóm tôn mạ chứng kiến kết quả hồi phục đáng kể so với các quý gần đây.

Điển hình là Thép Nam Kim và Tôn Đông Á ghi nhận với lãi ròng tương ứng 125 tỷ đồng và 123 tỷ đồng trong quý 2. Dù vẫn giảm mạnh so với cùng kỳ, nhưng đây là kết quả khả quan nhất trong 4 quý vừa qua.

Riêng Hoa Sen ghi nhận lãi ròng chỉ 14 tỷ đồng, giảm 95% so với cùng kỳ và tệ hơn so với 3 tháng đầu năm.

Về nhóm tôn mạ, CTCK BVSC cho rằng sự hồi phục đến từ các đơn hàng bán giá cao đã chốt trong quý 1. Nhưng họ cũng cảnh báo việc giá HRC quay đầu giảm khá mạnh trong quý 2 sẽ gây áp lực lên các đơn hàng vào cuối quý 2 và đầu quý 3/2023.

Cẩn trọng trong quý 3

Tuy ngành thép vẫn còn nhiều khó khăn, nhưng những người tham gia thị trường chứng khoán vẫn sẵn sàng bỏ qua những khó khăn ngắn hạn để nhìn xa hơn vào tương lai.

Giá cổ phiếu thép ghi nhận mức tăng mạnh so với đầu tháng 4/2023. Cụ thể, POM tăng 55%, HPG và SMC tăng 38%, NKG tiến 27%, còn HSG tăng 22%.

Diễn biến giá cổ phiếu thép

Tuy vậy, các chuyên viên phân tích của CTCK Rồng Việt cho rằng nhà đầu tư cần kiểm soát lại kỳ vọng về lợi nhuận của các công ty thép vì tiêu thụ vẫn chưa cao, trong khi giá thép đã trở lại đáy trước đây.

Nhìn về quý 3, các chuyên viên phân tích khuyến nghị nhà đầu tư tiếp tục theo dõi sản lượng tiêu thụ của các doanh nghiệp để có mức kỳ vọng hợp lý về mức độ hồi phục lợi nhuận, đặc biệt khi quý 3 là mùa mưa và tháng Ngâu - mùa thấp điểm của ngành thép.

“Chúng tôi giữ nguyên quan điểm trung lập - tiêu cực về hoạt động xây lắp và nhu cầu vật liệu xây dựng và khuyến nghị nhà đầu tư cân nhắc chốt lời cổ phiếu khi lợi nhuận đã đạt kỳ vọng trong ngắn và trung hạn”, CTCK VDSC nhận định.

Nguồn tin: VietStock

-400x200.jpg)