THỊ TRƯỜNG THÉP XÂY DỰNG

Tháng 1, thị trường thép xây dựng trong nước biến động giảm.

Thị trường có tính chất mùa vụ rõ rệt,do các chính sách kinh tế vĩ mô trong nước chậm lại nên thị trường đã quay trở lại vị thế thống trị của các yếu tố cơ bản. Do hỗ trợ chi phí về phía nguyên liệu thô bị nới lỏng, giá thép xây dựng trên thị trường biến động và giảm. Trong mười ngày đầu tháng, thị trường giao ngay điều chỉnh theo thị trường kỳ hạn và nhu cầu chung suy yếu. Vào giữa tháng, do kỳ vọng cắt giảm lãi suất không thành công và dữ liệu liên quan đến bất động sản kém, niềm tin chung của thị trường vẫn yếu. Tuy nhiên, do ảnh hưởng của vụ tai nạn mỏ than Pingdingshan và nguồn cung sụt giảm đáng kể nên hỗ trợ chi phí nguyên liệu thô tăng. Giá thép ngừng giảm và tăng nhẹ trở lại.

Do nhu cầu hạ nguồn giảm, giao dịch tổng thể trên thị trường diễn ra nhẹ nhàng. Trong nửa cuối tháng, một mặt, giá nguyên liệu ngừng giảm và ổn định, mặt khác, với việc mở rộng các làng thành thị, việc giảm tỷ lệ dự trữ bắt buộc của ngân hàng trung ương, thông cáo báo chí của Cơ quan Giám sát Tài chính Nhà nước và các động lực tích cực vĩ mô khác, cùng với sự phục hồi mạnh mẽ của thị trường chứng khoán, tâm lý thị trường dần chuyển từ yếu sang mạnh.

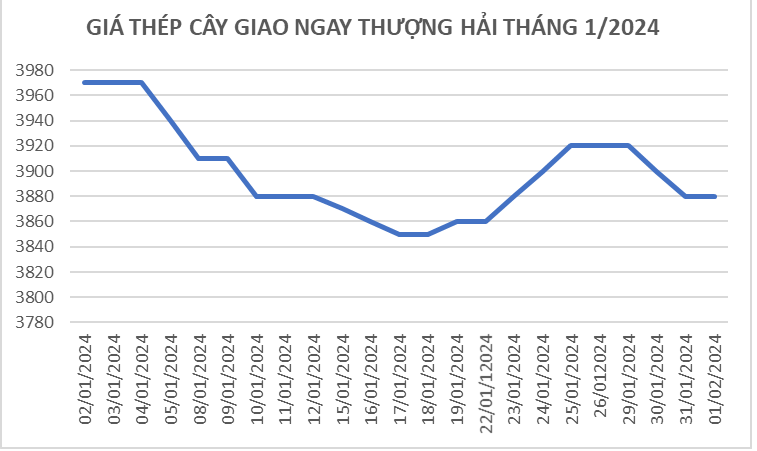

Thép cây giao ngay tại Thượng Hải được báo giá ở mức 3,880 NDT/tấn ngày 31/01/2024, giảm 1.65% so với tháng 12/2023.

Giá thép cây tại các thành phố lớn trong nước giảm xuống còn 3,800-3,900 NDT/tấn, tương đương trọng lượng lý thuyết là 529-543 USD/tấn.

Các giá chào xuất khẩu thanh cốt thép từ các nhà máy lớn của Trung Quốc đứng ở mức lý thuyết là 580 USD/tấn fob, nhưng một số nhà máy nhỏ đã cắt giảm giá chào xuống còn 550-555 USD/tấn fob theo trọng lượng lý thuyết với giá trong nước đang có xu hướng giảm. Chào bán đã giảm khoảng 5-10 USD/tấn so với cuối năm 2023.

Theo thông tin do Hiệp hội Công nghiệp Gang thép Trung Quốc công bố, cuối tháng 1, tồn kho thép cây là 3.88 triệu tấn, tăng 300,000 tấn so với tháng cuối năm 2023.

Tồn kho thép dây là 1.05 triệu tấn, tăng 60,000 tấn hay 6.1% so với tháng trước.

Mặc dù các chính sách vĩ mô thuận lợi đã thúc đẩy tâm lý thị trường nhưng do thời điểm tết Nguyên đán cận kề đầu tháng 2,hầu hết nhu cầu về cơ bản trì trệ, giao dịch trên thị trường xuất hiện lẻ tẻ, tăng rồi lại giảm.

THỊ TRƯỜNG THÉP CÔNG NGHIỆP

CUỘN CÁN NÓNG

Vào tháng 1, nguồn cung trên thị trường thép cuộn nóng ở mức cao, trong khi nhu cầu giảm do yếu tố mùa vụ và lượng tồn kho xã hội của thép cuộn nóng tăng lên. Xét về nhu cầu thiết bị đầu cuối, ô tô và thiết bị gia dụng đều có mức tăng trưởng nhất định qua từng năm, trong khi máy xúc tiếp tục giảm so với cùng kỳ năm trước. Xét về mặt giá cả thị trường, giá thép cuộn nóng biến động giảm nhẹ trong tháng 1. Tổng sản lượng của các nhà máy thép mẫu cuộn cán nóng trong tháng 1 là 12.1756 triệu tấn, giá trị tồn kho cuối cùng là 2.2876 triệu tấn.

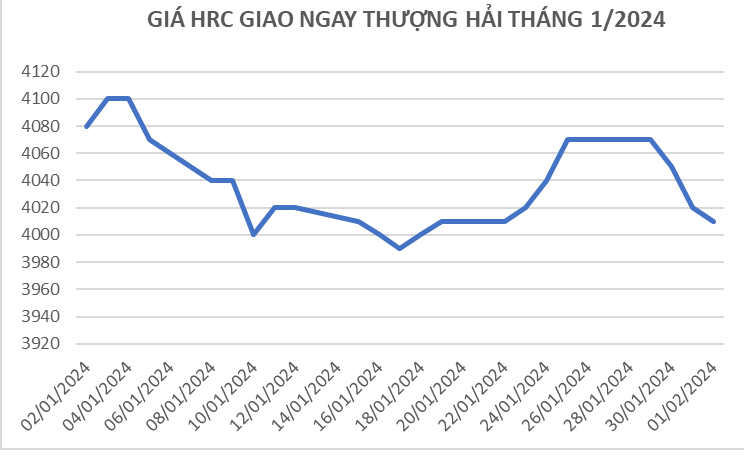

Tính đến ngày 1/2, về mặt chỉ số, chỉ số thép cuộn nóng trong nước là 144.63, giảm 1.07% so với tháng trước và giảm 3.43% so với cùng kỳ năm ngoái. Về giá cả, giá HRC giao ngay Thượng Hải cuối tháng đạt mức 4,010 NDT/tấn, mất khoảng 70 NDT/tấn so với thời điểm đầu tháng 1.

Tổng cộng có 51 trong số 64 dây chuyền sản xuất của 37 nhà sản xuất thép cuộn cán nóng được giám sát vào ngày 24/1/2024 đã thực sự đi vào hoạt động, với tỷ lệ vận hành chung là 84.38.

Trên thị trường xuất khẩu, tính đến ngày 1/2, giá xuất khẩu nội địa tại cảng Thiên Tân cao hơn giá trong nước 363.2 NDT/tấn, khoảng 51.14 USD/tấn, tăng 3.32 USD/tấn so với tháng trước. Giá xuất khẩu giảm ít hơn so với giá nội địa do lợi nhuận xuất khẩu cao hơn lợi nhuận nội địa một chút và đơn hàng xuất khẩu tương đối nóng.

Các nhà máy lớn của Trung Quốc khăng khăng chào giá ở mức 571-600 USD/tấn fob Trung Quốc cuối tháng, nhưng không thu hút được sự quan tâm mua hàng. Một số thương nhân giảm giá SS400 xuống còn 565-570 USD/tấn cfr Việt Nam, tương đương 555-560 USD/tấn fob Trung Quốc. Một số giao dịch đối với cuộn Q235 của Trung Quốc được ký kết ở mức 560 USD/tấn cfr Việt Nam, cho thấy mức chấp nhận thấp hơn từ người mua Việt Nam.

Các thương nhân chào bán HRC SAE1006 ở mức 605-610 USD/tấn cfr Việt Nam đối với cuộn SAE1006 từ Trung Quốc, nhưng người mua Việt Nam thận trọng trong việc đặt hàng vì họ nhận thấy giá sẽ sớm giảm do lực mua chậm.

Tính đến ngày 1/2, tồn kho xã hội thép cuộn cán nóng là 2.3751 triệu tấn, tăng 87,500 tấn so với tuần trước và giảm 735,800 tấn so với cùng kỳ năm ngoái.

Trong tháng 1, chỉ số quản lý mua hàng (PMI) trong lĩnh vực sản xuất là 49.2%, tăng 0.2 điểm phần trăm so với tháng trước, cho thấy mức độ thịnh vượng của ngành sản xuất đã phục hồi. Xét về quy mô doanh nghiệp, PMI của doanh nghiệp lớn là 50.4%, tăng 0.4 điểm phần trăm so với tháng trước, cao hơn điểm tới hạn; PMI của doanh nghiệp vừa là 48.9%, tăng 0.2% điểm so với tháng trước, thấp hơn điểm tới hạn, chỉ số PMI của doanh nghiệp nhỏ là 47.2 %, giảm 0.1 điểm phần trăm so với tháng trước và nằm dưới điểm tới hạn.

Xét từ góc độ các chỉ số phụ, trong số 5 chỉ số phụ cấu thành nên PMI sản xuất, chỉ số sản xuất và chỉ số thời gian giao hàng của nhà cung cấp đều cao hơn điểm tới hạn, trong khi chỉ số đơn hàng mới, chỉ số tồn kho nguyên vật liệu và chỉ số nhân viên đều thấp hơn điểm tới hạn.

Chỉ số sản xuất là 51.3%, tăng 1.1 điểm phần trăm so với tháng trước, cho thấy sự khởi sắc của sản xuất chế tạo đã phục hồi. Chỉ số đơn đặt hàng mới là 49.0%, tăng 0.3 điểm phần trăm so với tháng trước, cho thấy sự bùng nổ nhu cầu trên thị trường sản xuất đã được cải thiện.

Chỉ số tồn kho nguyên liệu thô là 47.6%, giảm 0.1 điểm phần trăm so với tháng trước, cho thấy tồn kho nguyên liệu thô chính trong ngành sản xuất tiếp tục giảm. Chỉ số việc làm là 47.6%, giảm 0.3 điểm phần trăm so với tháng trước, cho thấy sự thịnh vượng về việc làm của các doanh nghiệp sản xuất đã giảm sút.

Chỉ số thời gian giao hàng của nhà cung cấp là 50.8%, tăng 0.5 điểm phần trăm so với tháng trước, cho thấy thời gian giao hàng của các nhà cung cấp nguyên liệu sản xuất tiếp tục tăng tốc.

Tính đến ngày 1/2, giá trung bình toàn quốc của 4,75 cuộn cán nóng là 4.088 nhân dân tệ/tấn, giảm

Trong tháng 1, hầu hết các nhà sản xuất thép cuộn nóng đều trong tình trạng thua lỗ, thấp hơn khoảng 254.93 NDT/tấn so với mức lợi nhuận của các nhà máy thép năm ngoái.

Nhìn chung do thị trường cơ bản đã bước vào giai đoạn đóng cửa trước Tết, lượng tiêu thụ trên thị trường giảm sút đáng kể, đối với hàng tồn kho sẽ diễn ra quá trình tích lũy dần dần hàng tồn kho, gây áp lực lên giá.

CUỘN CÁN NGUỘI

Tháng 1 là thời điểm thấp điểm truyền thống của ngành thép, thị trường khu vực Đông Bắc bước vào trạng thái đóng cửa, một số nguồn lực đổ về phía Nam. Trung tâm và thị trường phía Nam chịu áp lực, nhu cầu thị trường cuối cùng tương đối yếu, giá thị trường cán nguội bắt đầu suy yếu, trong giai đoạn từ giữa đến cuối tháng được hỗ trợ bởi nguyên liệu thô nên giá ngừng giảm và ổn định. Tuy nhiên, hàng tồn kho xã hội cán nguội đang tích lũy hàng tháng, các nhà kinh doanh thép chịu áp lực vận chuyển lớn hơn.

Sau đợt phục hồi của thị trường, thị trường vẫn duy trì xu hướng hoạt động tương đối ổn định.

Dữ liệu cho thấy tồn kho cuộn cán nguội toàn quốc là 2.0182 triệu. Trong tháng 1, lượng tồn kho xã hội của cuộn cán nguội tiếp tục tích lũy và áp lực tồn kho không thay đổi. Bị ảnh hưởng bởi yếu tố mùa vụ, cuối năm và đầu năm, người dùng cuối lần lượt đi nghỉ, nhu cầu thị trường sụt giảm đáng kể.

THỊ TRƯỜNG THÉP MẠ

Vào tháng 1/2024 , giá cả trên thị trường sơn, mạ trong nước biến động trái chiều Trong số 10 thành phố nội địa hàng đầu, 3 thành phố tăng , 5 giảm và 2 đi ngang, trong đó Thượng Hải, Phúc Châu và Vũ Hán tăng nhẹ, Zhengzhou, Thẩm Dương, Lecong, Thành Đô và Bắc Kinh giảm, còn Thiên Tân và Boxing giữ nguyên, với tổng thể giá trung bình giảm xuống.

Miền Đông Trung Quốc và Vũ Hán chủ yếu là các ngành sản xuất, ít bị ảnh hưởng bởi thời tiết, kỳ nghỉ lễ diễn ra muộn hơn các khu vực khác và nhu cầu vẫn tương đối ổn định. Tình hình cung cầu tại thị trường Nam Trung Quốc về cơ bản tốt nhưng để đảm bảo giá thanh toán hợp lý, giảm áp lực tồn kho, thương lái đôi khi đưa ra những chuyến hàng ưu đãi.

Giá giao ngay trung bình của cuộn mạ kẽ là 4,808 NDT/tấn, giảm 8 NDT/tấn so với tháng trước. Từ góc độ lợi nhuận, mức cao nhất đạt 160 NDT/tấn trong nửa đầu tháng và giảm xuống còn 60 NDT/tấn vào cuối tháng, chênh lệch giá sàn và trần trong cả tháng là 100 NDT/tấn. Nguyên nhân chính là do thị trường kỳ hạn nửa cuối tháng biến động thường xuyên, thép cuộn mạ kẽm giảm mạnh, giá thép cuộn cán nóng tương đối ổn định khiến biên lợi nhuận của thép cuộn mạ bị thu hẹp.

Trong tháng 1, xu hướng tôn cuộn mạ kẽm trên cả nước lên cao rồi xuống thấp, từ 5,113 NDT/tấn vào đầu tháng xuống còn 5,082 NDT/tấn vào cuối tháng, giảm 31 NDT/tấn so với tháng trước.

Sau giữa tháng 1 , thị trường bắt đầu bước vào nhịp nghỉ lễ, bắt đầu từ khách hàng cuối cùng và dần dần chuyển sang các tiểu thương trong chợ, khi nhu cầu giảm, giá cũng bước vào giai đoạn “có giá nhưng không có thị trường”, mặc dù các công ty sản xuất đều theo sát thị trường tương lai, biến động điều chỉnh giá xuất xưởng giao ngay, nhưng không có giao dịch thực tế trên thị trường, điều này cũng khiến các nhà giao dịch trở nên thụ động hơn. Một mặt, nó phải đối mặt với áp lực hàng tồn kho khi đến nơi; mặt khác, chi phí quyết toán của các công ty sản xuất tương đối cao và giá giao ngay có mối quan hệ nghịch đảo.

Tính đến cuối tháng 1, tỷ lệ sử dụng công suất trung bình của cuộn mạ kẽm trên toàn quốc là 66.49%, giảm 1.02% so với 67,51% của tháng trước. Kỳ nghỉ Tết năm nay đến muộn, thời gian nghỉ lễ của các công ty sản xuất, kinh doanh cũng bị hoãn lại.

Sau giữa tháng 1, nhu cầu thị trường bước vào trạng thái suy giảm nhanh chóng, khi khách hàng cuối cùng lần lượt rời khỏi thị trường, lô hàng của thương lái cũng giảm dần, đến cuối năm, trọng tâm chính là thu và rút tiền.

Về điều kiện thị trường sau nghỉ lễ, thương lái cho biết: Ý muốn tích trữ hàng trước năm không mạnh, dù hợp đồng tương lai tăng nhưng trên thị trường giao ngay không có nhiều giao dịch. Khách hàng cuối hạ nguồn cũng cho biết nguồn đơn hàng. sau kỳ nghỉ lễ chưa rõ ràng nên hiện tại không có nhiều kế hoạch mua hàng và nhu cầu dự trữ các thiết bị đầu cuối đã giảm đáng kể so với những năm trước. Nguồn đơn đặt hàng trong hai năm qua chủ yếu là "giao nhà đảm bảo", nhưng nhu cầu trong năm 2024 vẫn chưa rõ ràng. Do đó, người ta cho rằng sự gia tăng sau kỳ nghỉ lễ thiếu sự hỗ trợ thiết thực và có thể có tác động ngắn hạn. "khởi đầu tốt". Về cơ bản không có lợi nhuận lớn trong tháng 2. Nếu bạn bán nhiều hơn, bạn không lạc quan lắm về sự gia tăng trong tháng 3 và thậm chí có thể giảm trở lại.