THÉP DÀI

_ Giá thép cây ở Mỹ đã ổn định trong khi giá nhập khẩu tăng nhẹ. Đánh giá hàng tuần ở Southeast là 620-635 USD/tấn và đánh giá thép cây Midwest là 615-635 USD/tấn.

Một nguồn phân phối miền Nam đã thấy giá trị có thể giao dịch ở mức 620 USD/tấn trong khi một nhà chế tạo miền Nam cho biết giá không đổi, thêm vào đó là không có thặng dư thực sự để đảm bảo bất kỳ sự thúc đẩy nào. Các nhà chế tạo miền Nam trích dẫn nhu cầu và áp lực giá nhập khẩu khi tâm trạng lo lắng ngày càng tăng.

Trong khi đó, giá nhập khẩu thép cây hàng tuần được đánh giá ở mức 595 USD/tấn, tăng 15 USD/tấn so với mức 580 USD/tấn trên cơ sở DDP Houston trước đó. Nguồn phân phối miền Nam đã thấy giá trị có thể giao dịch ở mức 595 USD/tấn trên cơ sở DDP Houston, trong khi một thương nhân miền Nam thấy giá trị có thể giao dịch ở mức 600 USD/tấn trên cơ sở DDP Houston.

Thị trường sẽ còn bất ổn do dịch corona trước khi các nhà máy nhắm mục tiêu tăng giá cho tháng 5 khi phế tăng trở lại theo mùa cộng với nhu cầu vào mùa cao điểm dự báo sẽ thúc đẩy giá thép cây lên mức 650-670 USD/tấn cuối Q2.

_ Giá thép cây nội địa Tây Bắc Âu tăng trong tuần qua do nguồn cung hạn chế và giao hàng tiếp tục khó khăn.Một thỏa thuận cho khối lượng khoảng 375 tấn đã được nghe thấy tại mức 480 Euro/tấn giao Benelux, theo một nguồn phân phối.

Khoảng 60% khách hàng đã bị đóng cửa vì vậy chúng tôi chỉ hoạt động với 40% -50% công suất và những người đang mua vẫn đang chạy các dự án và một khi những điểm đó dừng sẽ khiến nhu cầu ít hơn, nguồn tin của nhà phân phối cho biết.Một nguồn người bán trích dẫn mức cung cấp của công ty cho khối lượng khoảng 200-250 tấn tại mức 480 Euro / tấn được giao và cho khối lượng lớn hơn ở mức 470 Euro/ tấn đã tính phí giao hàng.

Có những kỳ vọng rằng những hạn chế về coronavirus có thể được thực hiện ở Đức vì vậy người mua sẵn sàng trả chênh lệch ngay bây giờ nhưng chỉ trong thời gian ngắn trong 4-6 tuần, nguồn tin giao dịch cho biết.Các nhà máy thép cây của Ý đang đặt mục tiêu khởi động lại sản xuất là ngày 06/4, nhưng điều này có thể bị trì hoãn tùy thuộc vào sự phát triển của đại dịch coronavirus tại nước này, các nguồn tin cho biết.

Hoạt động tại các địa điểm xây dựng trong khu vực nhìn chung đang giảm dần từng ngày, đề cập đến việc phong tỏa ở Pháp và mối quan tâm hậu cần ngày càng tăng do thiếu tài xế. Thị trường sẽ còn bất ổn tháng 4 khi dịch leo thang gây áp lực giá giảm và chỉ có thể phục hồi nhẹ từ cuối Q2 về tầm 500-520 Euro/tấn.

_ Giá thép cây xuất khẩu của Thổ Nhĩ Kỳ giảm hơn nữa khi các nhà máy giảm mức khả thi trong bối cảnh nhu cầu cực kỳ yếu và giá phế liệu giảm.Có vẻ như không có đáy đối với thị trường này, một nguồn giao dịch nói, trích dẫn một giá trị có thể giao dịch đối với thép cây 10.000 tấn ở mức 385 USD / tấn FOB.

Một nguồn giao dịch khác đã trích dẫn giá trị có thể giao dịch cho 10.000 tấn ở mức 385-390 USD / tấn FOB Thổ Nhĩ Kỳ, trong khi nguồn của nhà máy Marmara trích dẫn mức cung cấp chính thức ở mức 390 USD / tấn FOB Marmara, với mức giá thấp hơn có thể nếu đơn hàng lớn.

Gần đây, chúng tôi đã bán được khối lượng thép cây nhỏ trên thị trường nội địa ở mức 400 USD / tấn xuất xưởng, vì vậy chúng tôi chưa giảm xuống dưới 400 USD / tấn FOB, nhưng tôi có thể thấy 395-400 USD/tấn FOB cũng hoạt động, nguồn nhà máy Iskenderun cho biết.

Nhìn chung, nhu cầu rất yếu và người mua đang phải vật lộn để bán thép cây mua trước đó. Giá phế giảm cũng gây áp lực cho thép cây trong tháng tới và chỉ có thể khôi phục kể từ cuối Q2, đẩy giá về lại 430-450 USD/tấn FOB.

_ Giá thép trong nước Nga giữ vững vì các nhà sản xuất trong nước đang cố gắng bù đắp sự giảm giá mạnh ở thị trường xuất khẩu trong bối cảnh đồng Rub của Nga mất giá mạnh trong tuần.

Đồng tiền Nga đã mất khoảng 20% giá trị so với đồng đô la Mỹ trong bốn tuần qua. Đồng thời, các nhà cung cấp thép ở Nga đã giữ giá thép bằng đồng Rub của họ ở thị trường địa phương mạnh mẽ.

Thị trường thép cây tăng do các nhà sản xuất hợp nhất tăng giá trong tháng 3 và đang chú ý tăng thêm trong tháng 4. Nhu cầu khá mạnh, nhưng giá tăng trong tương lai có thể bị hạn chế nếu giá phôi xuất khẩu tăng mạnh hơn, khiến các nhà máy tìm kiếm thêm đơn hàng thép cây tại thị trường nội địa, một nhà phân phối cho biết.

Một số chào bán giao hàng tháng 4 đã được nghe thấy tại mức 36.000 Rub/ tấn (450 USD / tấn) CPT Moscow bao gồm VAT, hoặc thậm chí 37.000 Rub / tấn (463 USD/ tấn) cho số lượng nhỏ, hai nguồn tin cho biết.

Nhu cầu giữ vững sẽ giúp các nhà máy thép cây CIS thúc đẩy giá tăng hơn nữa, song với giá phế liệu HMS của Thổ Nhĩ Kỳ giảm,sẽ hạn chế đà tăng thép cây của CIS. Do đó, dự báo giá biến động trong tháng sau và tăng khoảng 20-40 USD/tấn vào tháng 5-tháng 6.

THÉP DẸT

_ Giá cuộn cán nóng của Mỹ giảm về cuối tuần trong điều kiện thị trường xấu đi, sau khi bình ổn trong tuần.

Giá giảm trong bối cảnh nhu cầu mờ dần từ việc đóng cửa nhà máy ô tô và sự chậm lại trong lĩnh vực năng lượng với giá dầu ở mức thấp trong 18 năm. Nhu cầu bị hạn chế do người mua đang cố gắng duy trì hàng tồn kho thấp do những bất ổn của thị trường. Giá giao ngay HRC nằm trong khoảng 540- 560 USD / tấn.

Một nguồn trung tâm dịch vụ Midwest đã trích dẫn những nỗ lực để duy trì hàng tồn kho thấp. Chúng tôi mua rất ít vì chúng tôi đang giảm đáng kể hàng tồn kho, nguồn tin cho biết, thêm rằng một nhà máy nhỏ đã cung cấp cho họ hàng tấn tại mức 530 USD/tấn, sau khi chốt giá 485 USD/tấn cho 500 tấn, trong đó cuối cùng đã được chấp nhận bởi các nhà máy. Theo nguồn tin của trung tâm dịch vụ, rất ít hoạt động mua hàng và rất nhiều lần hủy đơn hàng từ ô tô và năng lượng.

Cơ bản, thị trường sẽ còn áp lực ít nhất trong tháng 4 do các khó khăn hậu cần, sau đó mọi thứ cải thiện nhờ nguồn cung giảm và thời gian sản xuất dài hỗ trợ giá. Coronavirus hiện là mối đe dọa chính cho hoạt động kinh doanh của họ trong khi giá dầu đang theo sau. Do đó, dự báo giá giảm trong tháng 4 trước khi phục hồi lại về 600 USD/tấn trong tháng 6.

_ Thị trường thép cuộn Châu Âu suy yếu do đơn đặt hàng thấp với hầu hết những người tham gia thị trường kiềm chế các đơn đặt hàng mới tại các nhà máy và đánh giá những thay đổi gần đây của thị trường thép.

"Tôi nghĩ rằng thị trường sẽ sụp đổ," một nguồn trung tâm dịch vụ thép của Đức cho biết. "Một số người muốn mua nguyên liệu nhanh chóng dựa vào nguồn cung có sẵn vẫn ổn trong khi người thu mua nguyên liệu có thời gian sản xuất dài thì giảm.

Mặc dù các chào bán nhập khẩu cho HRC đã được báo cáo vào khoảng 420-425 Euro/tấn CIF Antwerp, các nguồn tin đặt câu hỏi liệu người mua có cam kết với họ trong bối cảnh không chắc chắn về giá thép trong tương lai."Đức có thể sẽ trở thành một thị trường thú vị cho hàng nhập khẩu," nguồn trung tâm dịch vụ thép cho biết. Tuy nhiên, giao thông có thể bị cản trở nếu bắt buộc hạn chế hơn nữa, ông nói thêm.Thị trường Ý vẫn đứng yên do ngừng hoạt động của tất cả trừ hai nhà máy, nhưng một nguồn tin cho biết một số nhà máy đang cung cấp nguyên liệu của họ tại mức 440 Euro/tấn xuất xưởng.

"Điều đó không kịch tính nhưng chúng tôi không biết điều gì sẽ xảy ra trong những ngày tiếp theo", một người mua ở Ý nói thêm rằng việc gia hạn nghị định sản xuất có thể xảy ra. Có quy tắc ngày 3 / 4 (khi các nhà máy có thể khởi động lại sản xuất) nhưng tôi nghĩ rằng còn quá sớm và sẽ diễn ra sau lễ Phục sinh ", ông nói.

Nhu cầu sẽ còn suy yếu trong tháng tới khi tình hình dịch bệnh còn căng thẳng gia tăng song hàng nhập khẩu không cạnh tranh giúp giá không giảm sâu. Các nhà máy dự báo sẽ tiếp tục cắt giảm sản xuất trợ giá và điều này sẽ hỗ trợ giá về cuối Q2, phục hồi nhẹ lên 500-520 Euro/tấn.

_ Các nhà máy Thổ Nhĩ Kỳ giảm giá đáng kể khi tâm lý giảm giá chiếm lĩnh thị trường thép dẹt trong tuần qua trong bối cảnh nhu cầu trì trệ và dịch COVID-19 bùng phát.

Một quản lý trung tâm dịch vụ nhấn mạnh sự không chắc chắn xung quanh thị trường những ngày này lưu ý rằng mọi người đang chờ đợi tình hình coronavirus sẽ rõ ràng hơn nhưng không ai biết khi nào sẽ xảy ra. Trong khi đó, giá đang ngày càng thấp hơn và có thể giảm hơn nữa do nhu cầu gần như không.

Giá chào bán với cuộn cán nóng khoảng 500-505 USD / tấn tại thị trường trong nước. Một giám đốc điều hành tại một người mua HRC lớn đã xác nhận rằng mức trong nước giảm xuống mức thấp nhất là 500 USD / tấn xuất xưởng cho HRC, trong khi giá chào xuất khẩu giảm xuống còn khoảng 490 USD / tấn FOB. Nhưng thị trường im lặng và giá có thể giảm hơn nữa nếu phế liệu giảm mạnh hơn nhiều, ông nói thêm.

Nhu cầu chầm và giá phế liệu tiếp tục giảm với một số sự không chắc chắn về giá trong tương lai kể từ khi Colakoglu, một nhà sản xuất HRC lớn, thông báo rời khỏi thị trường từ ngày 10/ 4 cho đến khi kết thúc tháng để bảo trì định kỳ. Do đó, giá còn áp lực trong tháng sau và suy yếu xuống 490-495 USD/tấn song sẽ tăng trưởng 2 tháng cuối Q2 lên 530-550 USD/tấn trong tháng 6.

_ Giá xuất khẩu thép cuộn Biển Đen đã giảm hơn nữa do tâm lý thị trường suy yếu và kỳ vọng giá đang trở nên tồi tệ hơn. Một số thương nhân ở khu vực Địa Trung Hải lưu ý rằng hầu như không có hoạt động đơn hàng vì các trung tâm dịch vụ thép dẹt và người dùng cuối bao gồm các nhà sản xuất đang giảm hoạt động hoặc đóng cửa hoàn toàn. Điều này có nghĩa là nhu cầu tái thu mua bị hoãn một thời gian nữa.

Một nhà xuất khẩu đã trích dẫn doanh số bán hàng cuộn nóng trước đó ở mức 470 USD/tấn CFR Thổ Nhĩ Kỳ nhưng thừa nhận rằng người mua trở nên kháng cự hơn và các chào bán mới giảm xuống 460-470 USD/ tấn CFR Thổ Nhĩ Kỳ, tương đương 440-445 USD / tấn FOB Biển Đen. Điều này thể hiện mức giảm 10-20 USD / tấn so với tuần trước.

Giá tăng do đồng Rub Nga mất khoảng 20% giá trị so với đồng đô la Mỹ trong bốn tuần qua nên các nhà máy cố gắng tăng giá để bù đắp tổn thất. Nhu cầu thực sự vẫn yếu do các khó khăn hậu cần cũng như thiếu hoạt động sản xuất vì dịch. Dự báo giá sẽ dần phục hồi vào tháng 6 khi tiêu thụ cải thiện, tiến về 600 USD/tấn.

NGUYÊN LIỆU THÔ

Một số thị trường phế liệu khu vực đã giảm xuống mức giá thấp nhất trong 3 năm do các tác động rộng hơn của các biện pháp coronavirus đã làm suy yếu nhu cầu và giá mua.

_Thị trường nhập khẩu phế liệu Thổ Nhĩ Kỳ không có thỏa thuận nào được xác nhận trong tuần đến thứ Sáu, nhưng tin tức về đơn hàng của Anh ở mức 226 USD / tấn vào đầu tuần và đáng chú ý là giá kỳ vọng thấp hơn đã đẩy HMS 1/2 (80:20) CFR Thổ Nhĩ Kỳ xuống mức thấp 4 năm. Trong khi dòng phế liệu đang thắt chặt đáng kể trên khắp Châu Âu, các nguồn thị trường vẫn duy trì triển vọng giảm giá trong những tuần tới, với một số kỳ vọng giá sẽ giảm xuống dưới 200 USD / tấn CFR.

_Triển vọng cho việc mua phế liệu tháng 4 của Mỹ vẫn còn giảm, nhưng ở mức độ nào vẫn chưa rõ ràng. Việc ngừng hoạt động, cả kế hoạch và dự kiến gần đây do tác động của coronavirus, đã làm giảm kỳ vọng nhu cầu.

Về phía cung, sự gián đoạn sản xuất tại các nhà sản xuất ô tô Mỹ và các nhà cung cấp phế liệu công nghiệp khác kết hợp với nhiều bãi phế liệu trong nước giảm giá và báo cáo đình chỉ hoạt động bán lẻ đã ngăn chặn các dòng sản phẩm chất lượng cao và phế cũ.Giao dịch trong tháng 4 dự kiến sẽ thấp hơn mức thanh toán giá tháng 3 của Hoa Kỳ, nhưng dự đoán của những người tham gia thị trường dao động rộng rãi, từ giảm 30-70 USD/tấn trở lên.

_Giá phế liệu trên biển của Nhật Bản đã giảm xuống trong tuần thứ tư liên tiếp xuống mức thấp hơn 3 năm, bị đè nặng bởi nhu cầu chán nản, các nguồn tin cho biết hôm thứ Tư.

Một lô hàng 5.000 tấn nguyên liệu H2 của Nhật Bản đã được bán cho miền Nam Việt Nam trên cơ sở FOB với giá 21.500 Yên / tấn (193 USD / tấn) vào thứ Hai, trong khi các chào bán CFR thứ tư mới đang thịnh hành ở mức 230-235 USD / tấn, giảm 10-15 USD/tấn so với tuần trước. Các giá có thể giao dịch từ người mua Việt Nam dao động ở mức 225 USD / tấn CFR.

_Một thỏa thuận của Đài Loan cho 3.000 tấn vật liệu H1: H2 50:50 đã được ký kết vào thứ năm ở mức 225 USD / tấn CFR.

Trong khi giá phế liệu HMS khối lượng lớn sang Đài Loan tiếp tục chịu áp lực giảm hơn, và các giao dịch được ký kết có giá 210 USD / tấn CFR cho vật liệu USWC HMS I / II 80:20 kể từ thứ ba, trong khi các chào bán đang chiếm ưu thế ở mức 210 - 215 USD/ tấn CFR vào thứ Sáu.

Dự báo giá phế sẽ còn bất ổn và giảm trong tháng 4 tới do nhu cầu tiêu thụ thép còn chậm và các vấn đề dịch coronarivus gây bất ổn thị trường. Mức giảm vào tầm 20-30 USD/tấn.

SẢN LƯỢNG THÉP THÔ

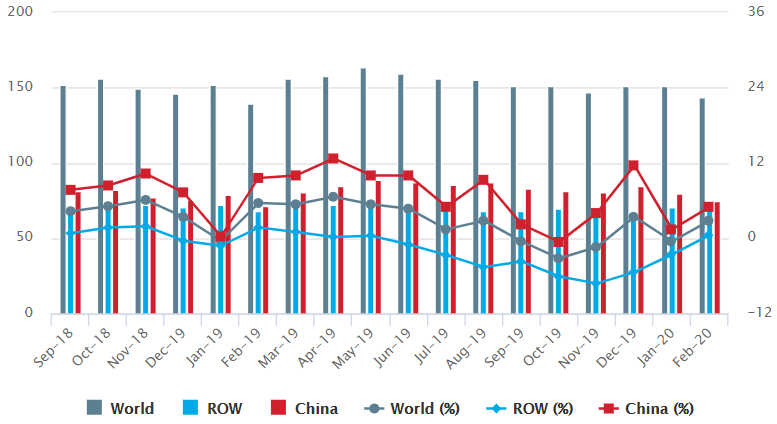

Sản lượng thép thô toàn cầu đạt 143.3 triệu tấn trong tháng 2, tăng 2.8% so với cùng kì năm ngoái dù diễn biến dịch virus corona (COVID-19) rất phức tạp.

Cụ thể, sản lượng thép thô tại Trung Quốc tăng 5% lên 74.8 triệu tấn, Ấn Độ tăng 1.5% lên 9.6 triệu tấn, Nhật Bản tăng 2.2% lên gần 8 triệu tấn.

Tại khối liên minh Châu Âu (EU), Italy sản xuất khoảng 2 triệu tấn thép thô, tăng không đáng kể so với cùng kì năm ngoái do chịu ảnh hưởng nặng của dịch COVID-19.

Trong khi đó, Pháp tăng sản lượng lên hơn 1.2 triệu tấn, Mỹ ghi nhận 7.3 triệu tấn với mức tăng 3%. Sản lượng tại Thổ Nhĩ Kỳ và Ukraine đều tăng nhẹ lần lượt lên 2.9 và 1.7 triệu tấn. Ngược lại, Brazi giảm 1.3% còn 2.7 triệu tấn.

Sau khi thắt chặt các hoạt động kiểm soát dịch COVID-19, chính Phủ Trung Quốc đã đưa ra các biện pháp thúc đẩy hoạt động sản xuất trở lại. Hầu hết các doanh nghiệp đã nối lại sản xuất, khối lượng giao dịch thép tăng lên nhanh chóng. Tuy nhiên, tỉ lệ hoạt động của các nhà máy thép khiến nguồn cung tăng quá mức trong khi nhu cầu hạ nguồn chưa phục hồi hoàn toàn.

Diễn biến sản lượng thép toàn cầu. Đơn vị: triệu tấn. Nguồn: Worldsteel

Dự báo sản lượng tháng 3 giảm do sự cắt giảm sản lượng và ngưng sản xuất tạm thời ở một số khu vực, xuống tầm 138-140 triệu tấn.

KẾT LUẬN

Giá gặp áp lực từ:

-Kinh tế sụt giảm do virus.

-Khó khăn hậu cần, hạn chế xuất nhập khẩu các nước để ngăn dịch.

-Nhu cầu chậm đẩy tồn kho gia tăng.

-Nguồn cung thép thế giới cao.

_Tâm lý thị trường bi quan.

_Đồng tiền mất giá do dịch bệnh.

Thị trường nhận được hỗ trợ từ:

-Vấn đề cắt giảm công suất trong mùa dịch.

-Chính phủ các nước tung ra các chính sách kích thích kinh tế.

- Giá nguyên liệu thô ở mức cao.

Dự báo giá thị trường thép toàn cầu cũng như phế sẽ còn suy yếu trong tháng tới khi dịch lên cao điểm và chỉ có thể phục hồi nhẹ vào cuối Q2 do nguồn cung giảm trợ giá khi tiêu thụ phục hồi. Mức phục hồi dự báo khoảng 20-40 USD/tấn .

Thép dài còn gọi là thép xây dựng (sử dụng trong ngành xây dựng) như thép hình, thép thanh và thép cây.

Thép dẹt được sử dụng trong ngành công nghiệp nặng như đóng tàu, sản xuất ô tô, sản xuất các máy móc thiết bị công nghiệp, bao gồm các loại thép tấm, lá, cán nóng và cán nguội.

Lưu ý: Dự báo trên chỉ mang tính tham khảo. Quý khách hàng nên tham khảo thêm nhiều nguồn tin khi quyết định mua bán.