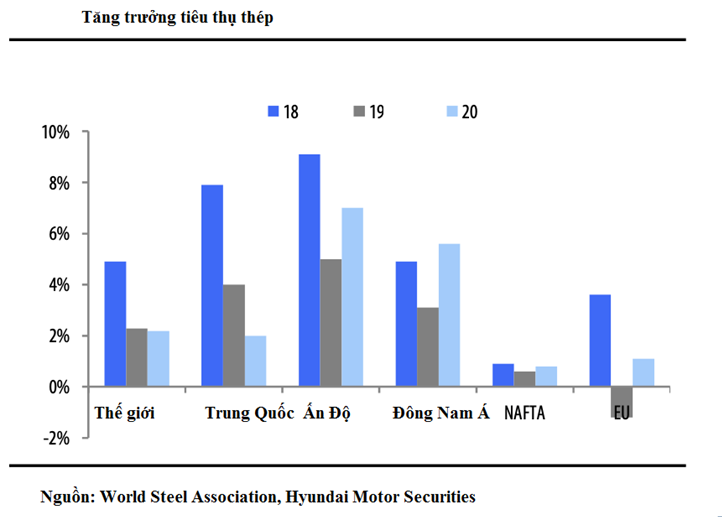

Đại dịch coronavirus đã gây ra sự suy giảm mạnh trong hoạt động buôn bán quặng sắt viên trên toàn cầu song song với sự sụt giảm nhu cầu thép đã dẫn đến việc cắt giảm mạnh sản xuất thép và gang bên ngoài Trung Quốc trong những tháng gần đây.

EU và Nhật Bản, cả hai nước nhập khẩu quặng sắt lớn, đã chứng kiến sản lượng thép giảm 18% -19% so với cùng kỳ năm ngoái từ tháng 1 đến tháng 9 trong bối cảnh làn sóng cắt giảm công suất lò cao khi nhu cầu ở hạ nguồn cạn kiệt.

Sản lượng thép sụt giảm đã dẫn đến sự sụt giảm rõ rệt trong thương mại quặng viên. Từ tháng 1 đến tháng 8, nhập khẩu quặng viên của Nhật Bản và Hàn Quốc lần lượt giảm 38% và 42% so với cùng kỳ năm ngoái, với tổng mức giảm 4.2 triệu tấn, trong khi nhập khẩu quặng viên của EU giảm 29%, tương đương 7 triệu tấn so với cùng kỳ.

Việc giảm sự chú trọng vào việc tăng năng suất lò cao trong thời kỳ suy thoái đã làm giảm nhu cầu quặng viên xuất xứ từ Trung Quốc. Quặng viên cũng thường đắt hơn so với quặng cám và cục. Do đó, các nhà sản xuất thép có xu hướng giảm quy mô sử dụng quặng viên như một biện pháp giảm chi phí trong tình hình thị trường suy thoái. Sản xuất thép dựa trên lò cao chiếm ưu thế ở Đông Á và Châu Âu, nơi các nhà sản xuất có phạm vi điều chỉnh và tối ưu hóa gánh nặng quặng sắt giữa các sản phẩm dạng hạt, dạng cục và dạng viên thiêu kết.

Ở Trung Đông, sản xuất thép bằng DRI phổ biến hơn, với quặng viên DR chiếm phần lớn lượng quặng sắt được tiêu thụ. Với việc sản xuất thép ở Qatar và UAE tăng mạnh trở lại, thương mại quặng viên đã giảm mạnh, trong đó UAE công bố nhập khẩu giảm 24% so với cùng kỳ năm ngoái từ tháng 1 đến tháng 8. Ả Rập Xê-út đã chứng kiến nhập khẩu quặng viên giảm 13% so với cùng kỳ so với cùng kỳ, phản ánh sự suy giảm sản lượng DRI trong nước.

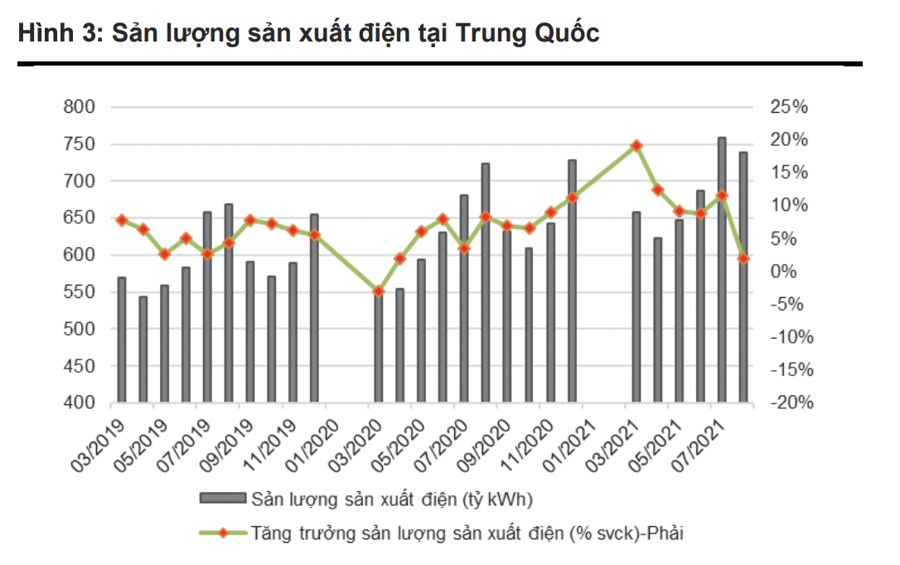

Trung Quốc là một trong số ít những điểm sáng cho thương mại quặng viên vào năm 2020, với nhập khẩu từ tháng 1 đến tháng 8 tăng 93% so với cùng kỳ năm ngoái, tương đương với mức tăng 16 triệu tấn. Kinh tế Trung Quốc phục hồi đã khiến nhu cầu thép phục hồi mạnh mẽ.

Dữ liệu của Cục Thống kê Quốc gia cho thấy điều này đã thúc đẩy sản lượng thép của Trung Quốc tăng 4.5% so với cùng kỳ năm ngoái từ tháng 1 đến tháng 9.

Động lực tăng năng suất lò cao của Trung Quốc, cùng với triển vọng hạn chế theo mùa đối với các hoạt động thiêu kết để hạn chế khí thải mùa đông, sẽ giúp tăng cường sử dụng quặng viên trong các lò cao của Trung Quốc trong những tháng tới.

Sự tương phản giữa thị trường thép Trung Quốc đang hồi sinh và nhu cầu yếu trên toàn cầu được phản ánh trong sự thay đổi mô hình thương mại đối với các nhà xuất khẩu quặng viên. Sự suy thoái của các nhà xuất khẩu Trung Quốc đã thúc đẩy các nhà xuất khẩu quặng sắt chuyển hướng cung cấp nhiều hơn sang Trung Quốc, thúc đẩy thương mại quặng viên từ Nga, Ukraine, Thụy Điển và Ấn Độ.

.png)

Brazil là nước xuất khẩu quặng viên lớn nhất thế giới, mặc dù lượng hàng xuất khẩu đã giảm từ 54 triệu tấn năm 2015 xuống 27 triệu tấn năm 2019. Mấu chốt của điều này là thảm họa đập quặng Fundão vào cuối năm 2015, khiến Samarco, một nhà sản xuất quặng viên lớn, phải ngừng hoạt động. Một cuộc khủng hoảng cung cấp quặng viên khác xảy ra vào năm 2019 sau sự cố vỡ đập chất thải quặng mỏ Brumadinho của Vale, dẫn đến nhiều ca tử vong. Chín tháng đầu năm 2020 chứng kiến xuất khẩu quặng viên của Brazil giảm 36%, tương đương 6.6 triệu tấn so với cùng kỳ năm ngoái.

Tuy nhiên, thương mại có vẻ sẽ được thúc đẩy với việc Samarco có kế hoạch khởi động lại sản xuất trong quý hiện tại, ban đầu hoạt động ở mức 26% trong tổng công suất 30.5 triệu tấn/năm.

Thương mại quặng viên ở Bắc Mỹ cũng đang trong chế độ thu hẹp do việc cắt giảm sản lượng thép mạnh mẽ đã làm giảm nhu cầu quặng sắt trong khu vực. Trong khi xuất khẩu quặng viên của Mỹ giảm 10% so với cùng kỳ năm ngoái trong 8 tháng đầu năm 2020, nhu cầu mạnh mẽ từ Trung Quốc đã thúc đẩy xuất khẩu viên nén của Canada cao hơn 3.3%. Tại Trung Đông, lượng xuất khẩu quặng viên từ Bahrain giảm 45% so với cùng kỳ năm ngoái, tương đương 2.8 triệu tấn trong 8 tháng đầu năm, trong khi tăng trưởng sản lượng thép tương ứng mạnh mẽ ở Iran đã làm giảm xuất khẩu quặng viên nước này 2 triệu tấn so với cùng kỳ.

Sự chậm lại trong thương mại quặng viên toàn cầu đã khiến chênh lệch bị thu hẹp một cách đáng ngạc nhiên. Chênh lệch giá quặng cám và quặng viên 65% Fe của lò cao Atlantic đã giảm xuống còn 27.50 USD/tấn vào tháng 10 từ mức 31 USD/tấn vào tháng 4 và 37 USD/tấn trong quý 4 năm 2019. Từ đầu năm đến nay, chênh lệch tại Đại Tây Dương trung bình chỉ là 29 USD/tấn, so với USD/tấn vào năm 2019. Nhu cầu yếu ở Trung Đông đã chứng kiến quặng viên cao cấp 67.5% Fe loại DR trượt xuống 30 USD/tấn vào tháng 10 từ 43.75 USD/tấn vào tháng 6 và trung bình là 62 USD/tấn năm 2019.

Nhìn đến năm 2021, thị trường kỳ vọng sự phục hồi trong tăng trưởng kinh tế toàn cầu sẽ kích hoạt sự cải thiện đáng kể về nhu cầu quặng viên ngoài Trung Quốc. Điều này được dẫn dắt bởi sự gia tăng công suất lò cao ở Châu Âu, Nhật Bản và Ấn Độ và sự phục hồi sản lượng DRI ở Trung Đông.

Chênh lệch quặng viên dự báo tăng trở lại từ mức thấp hiện tại, mặc dù sự gia tăng có thể hạn chế bởi nguồn cung quặng viên tăng, được thúc đẩy bởi sự tái sản xuất quặng viên của Samarco ở Braxin.

Nguồn tin: Satthep.net