Các thị trường chứng khoán thế giới đã khép lại một năm sôi sục.

Tại Mỹ, chỉ số S&P 500 đã đạt 2.670 điểm, tăng khoảng 19% trong năm vừa qua. Chỉ số Nikkei Nhật cũng tăng gần 20%. Thậm chí chỉ số FTSE của Anh đã đạt mức kỷ lục, kết thúc năm với mức tăng hơn 7%. Như các chuyên gia phân tích Morgan Stanley nhận xét, ít nhất đối với các cổ đông, năm 2017 vừa qua “cực tốt”.

Động lực chính khiến cho thị trường chứng khoán bùng nổ trong năm 2017 chính là nền kinh tế toàn cầu tăng trưởng mạnh vượt dự đoán. Nhưng liệu bánh xe tăng trưởng này có tiếp tục lăn trong năm 2018? Các nhà dự đoán nhìn chung đều nói “có”. OECD, chẳng hạn, dự báo tăng trưởng GDP toàn cầu đạt 3,7% trong năm 2018, từ mức 3,6% của năm 2017. IHS Markit dự báo mức tăng khoảng 3,2%, trong khi Bank of America Merrill Lynch và Goldman Sachs đưa ra dự báo khả quan hơn, lần lượt ở mức 3,8% và 4%.

Dù vậy, ở một số khu vực, khó mà tận hưởng một năm sôi trào như năm 2017. Các chuyên gia kinh tế dự báo tăng trưởng kinh tế tại Trung Quốc sẽ chậm lại và châu Âu sẽ khó đạt đến tốc độ tăng trưởng như năm 2017, vốn là tốc độ nhanh nhất trong 1 thập niên. Tại Anh, hãng PwC dự báo tăng trưởng GDP sẽ chậm lại còn 1,4%.

Vấn đề không chỉ giới hạn ở một số khu vực mà trên toàn cầu, đang tồn tại những rủi ro kinh tế và chính trị lớn không thể coi thường, vì chúng có thể khiến bánh xe tăng trưởng kinh tế chệch hướng trong năm 2018.

RỦI RO CHÍNH SÁCH

Một trong những lý do chính làm nên thành công của kinh tế toàn cầu trong năm 2017 là sự kết hợp giữa chính sách nới lỏng tiền tệ cực kỳ hào phóng và năng lực điều hành tốt của ngân hàng trung ương các nước trong nỗ lực thúc đẩy tăng trưởng, đồng thời tránh cho nền kinh tế không “phóng túng” quá mức mà để lại hệ lụy về sau.

Nhưng bước sang năm 2018, Cục Dự trữ Liên bang Mỹ (FED) dự kiến sẽ có 3 lần nâng lãi suất nữa, trong khi Ngân hàng Trung ương châu Âu (ECB) đang dần dần cắt giảm lượng tài sản mua vào, Trung Quốc cũng đang nâng lãi suất.

Tất cả những động thái này đều được các nhà làm chính sách tính toán tỉ mỉ từng bước để tránh bị “phản pháo”, nhưng sai lầm đều có thể xảy ra và bất kỳ diễn biến không như ý nào cũng có thể dẫn đến sự co cụm mạnh trong chi tiêu tiêu dùng và chi tiêu doanh nghiệp.

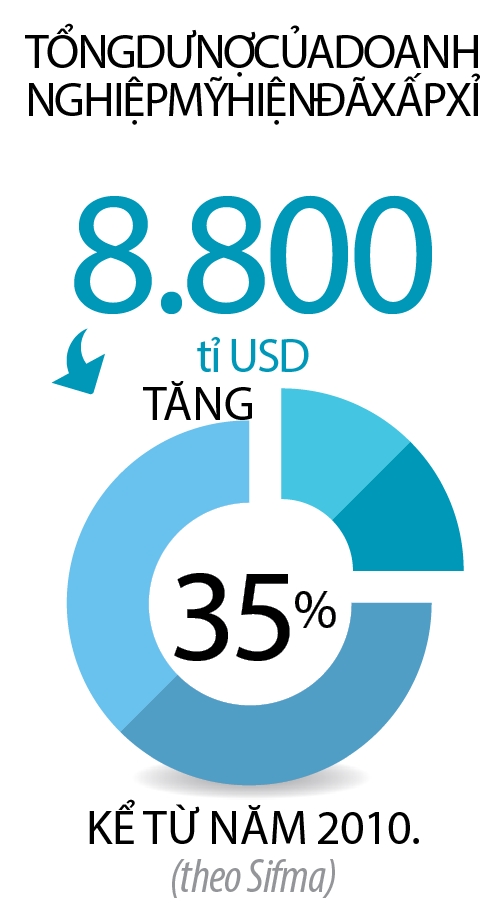

Tổng dư nợ của doanh nghiệp Mỹ, chẳng hạn, hiện đã xấp xỉ 8.800 tỉ USD, theo Sifma. Con số này đã tăng 35% kể từ năm 2010 và là động lực chủ yếu đằng sau cuộc bành trướng của các doanh nghiệp Mỹ.

“Những rủi ro gây ra cho sự ổn định tài chính đang đe dọa tính liên tục trong chu kỳ tăng trưởng và mối đe dọa này còn hơn cả rủi ro gây ra cho sự ổn định giá cả”, Chetan Ahya, đồng đứng đầu bộ phận kinh tế học ở Morgan Stanley, viết trong một báo cáo triển vọng kinh tế 2018. Ahya cho biết các doanh nghiệp Mỹ là đối tượng dễ bị tổn thương nhất khi lãi suất tăng cao hơn.

Điều này cũng đồng nghĩa, động thái siết chặt tiền tệ của ngân hàng trung ương nhằm kiềm cương tăng trưởng quá nóng hoặc rủi ro lạm phát đang tạo ra làn sóng siết chặt tín dụng, vì thế không có gì khó hiểu khi không khí lại nghiêm trọng ở Washington, Frankfurt, Bắc Kinh hay Tokyo.

RỦI RO GIAO THƯƠNG

Chiến dịch bầu cử năm 2016 của Tổng thống Mỹ Donald Trump giăng đầy khẩu hiệu “America First” (tạm dịch: Nước Mỹ trước tiên), đi kèm là thái độ gây hấn đối với các nước khác. Ngay khi bước vào Nhà Trắng, ông Trump đã thực hiện một số động thái dưới danh nghĩa vì lợi ích của Mỹ, làm phiền lòng những người theo chủ nghĩa đa phương. Chẳng hạn, Mỹ đã tung ra một cuộc điều tra đối với hàng nhập khẩu thép, ngăn việc chỉ định các trọng tài mới vào cơ quan phúc thẩm của Tổ chức Thương mại Thế giới (WTO) và đưa Mỹ rút khỏi Hiệp định Đối tác xuyên Thái Bình Dương (TPP).

Các động thái khác cho đến nay vẫn chưa đi đến hồi kết như việc Mỹ đe dọa rút khỏi Hiệp định Thương mại tự do Bắc Mỹ (NAFTA) và cam kết buộc Trung Quốc phải “khuất phục” trước những hành vi thương mại bị cáo buộc là không công bằng của nước này.

Nỗi lo về chủ nghĩa bảo hộ và các cuộc chiến thương mại đang ngày càng tăng khi thâm hụt thương mại Mỹ trong tháng 10.2017 đã lên mức 48,7 tỉ USD, cao nhất kể từ tháng 1.2017. Thâm hụt thương mại có nghĩa là Mỹ đang mua nhiều hàng hóa và dịch vụ từ các nước khác nhiều hơn là bán chúng. Thâm hụt thương mại gia tăng làm giảm tăng trưởng kinh tế của Mỹ. Ông Trump xem mức thâm hụt khổng lồ là một dấu hiệu suy yếu kinh tế. Ông cho rằng đó là do các hiệp định thương mại không có lợi cho Mỹ và hành vi lạm dụng thương mại không công bằng của Trung Quốc và các đối tác thương mại khác (các chuyên gia kinh tế cho rằng thâm hụt thương mại không phải do các hiệp định thương mại có vấn đề hay hành vi từ phía các đối tác mà do một thế lực kinh tế lớn hơn: Người Mỹ chi tiêu nhiều hơn là họ sản xuất ra nên buộc phải nhập khẩu để bù đắp vào chỗ thiếu hụt này).

Tính từ tháng 1 đến hết tháng 10.2017, Mỹ thâm hụt thương mại tới 462,9 tỉ USD, tăng 11,9% so với cùng kỳ năm trước. Thâm hụt thương mại hàng hóa với Trung Quốc trong tháng 10.2017 đã tăng 1,7% so với tháng 9, lên mức 35,2 tỉ USD và tính cả 10 tháng, mức thâm hụt của Mỹ với Trung Quốc đã tăng 7% lên 309 tỉ USD. “Thâm hụt thương mại khổng lồ phải nhanh chóng giảm xuống”, ông Trump tuyên bố sau một chuyến thăm châu Á vào tháng 11.2017.

Nếu lời thề “America First” được triển khai quyết liệt, môi trường kinh tế năm 2018 có thể sẽ rất nhanh chóng trở nên lạnh lẽo. Theo tổ chức nghiên cứu Mỹ Conference Board, mức độ phụ thuộc kinh tế của Trung Quốc đối với Mỹ cao hơn gần gấp 5 lần mức độ phụ thuộc của Mỹ vào Trung Quốc. Điều này có nghĩa là bất kỳ rào cản thương mại nào được dựng lên cũng có thể tác động mạnh đến tăng trưởng kinh tế tại Trung Quốc. Trong khi đó, Trung Quốc lại là thị trường tiêu dùng quan trọng của nhiều quốc gia xuất khẩu như Đức và các thị trường mới nổi.

Điều đáng lo ngại, đó không phải là chuyện riêng giữa Mỹ và Trung Quốc: World Bank ước tính giao thương thế giới chiếm tới 52% GDP toàn cầu, tăng hơn gấp đôi so với cách đây 50 năm. Nói cách khác, xét ở tầm quan trọng của 2 nền kinh tế lớn nhất thế giới này, bất cứ sự tổn thương nào từ phía Mỹ hay Trung Quốc đều có thể tạo tác động lan tỏa khắp toàn cầu.

RỦI RO BONG BÓNG

Rất khó dự đoán bong bóng, chỉ đến khi chúng nổi lên dấu hiệu. Chờ nổi lên mới nhận biết, đôi khi lại quá muộn. Nhưng nếu có một điều các chuyên gia kinh tế học được từ các vụ sụp đổ thị trường tài chính trong thế kỷ này chính là chúng kéo theo sự rung chuyển của cả nền kinh tế thế giới.

World Bank ước tính, tốc độ tăng trưởng kinh tế toàn cầu đã tụt dốc từ khoảng 4,4% trong năm 2000 xuống còn khoảng 1,9% vào năm 2001 khi bong bóng dot.com xì hơi; và cuộc khủng hoảng tài chính cũng đã thúc đẩy đà giảm từ mức tăng trưởng dương xấp xỉ 4,3% trong năm 2007 xuống mức tăng trưởng âm 1,7% trong năm 2009. Hệ lụy xảy ra là các thị trường tài chính đột ngột rung chuyển khiến cho doanh nghiệp và người tiêu dùng ngưng chi tiêu, dẫn đến tăng trưởng kinh tế suy giảm, thất nghiệp gia tăng và vỡ nợ xảy ra.

Có nhiều bằng chứng cho thấy giá tài sản đã tăng liên tục và khá mạnh trong năm vừa qua: Theo dữ liệu từ World Coin Index, tiền ảo Bitcoin từ đầu năm 2017 chỉ ở mức 900USD nhưng đã nhiều lần phá kỷ lục và đạt mức đỉnh 19.478USD vào ngày 11.12.2017. Dù đã giảm xuống trong những ngày cuối năm, nhưng tính cả năm 2017, Bitcoin đã tăng rất mạnh với mức tăng khiến cho nhiều người phải choáng váng: 1.453%. Mức tăng này là một ví dụ cho thấy dấu hiệu bong bóng.

Albert Edwards, chiến lược gia tại Societe Generale, vẫn luôn theo dõi các dấu hiệu bong bóng, cho rằng trong bối cảnh các thị trường chứng khoán nhiều nơi đang sôi sục, sẽ không mất nhiều “công sức” để đảo ngược mọi thứ.

Nguồn tin: NCĐT