Dự báo Q3/2023 sẽ là một quý đầy thách thức nữa đối với các doanh nghiệp sản xuất thép khi nhu cầu thị trường yếu do mùa mưa và giá bán giảm sẽ ảnh hưởng đến biên lợi nhuận dù chi phí đầu vào ổn định.

Ảnh minh họa.

Chứng khoán KIS vừa có báo cáo cập nhật triển vọng ngành thép với điểm nhấn biên lợi nhuận của các doanh nghiệp sản xuất thép sẽ bị ảnh hưởng nhẹ do giá bán giảm.

Đà tăng trưởng lợi nhuận trong Q2/23 của 24 công ty trên ba sàn sụt giảm. Lợi nhuận sau thuế của công ty mẹ đạt 498 tỷ đồng, tuy giảm 89,2% so với cùng kỳ năm ngoái nhưng tăng 7% so với quý trước. Bên cạnh đó, tốc độ tăng trưởng doanh thu trong Q2/23 cũng giảm 27,7% nhưng đi ngang so với quý trước gây ra bởi lực cầu thấp ở thị trường nội địa và doanh thu bán hàng tốt hơn trên thị trường quốc tế.

Biên lợi nhuận gộp được cải thiện trong Q2/23 từ 5,5% lên mức 7,4% trong Q2/23 khi mà áp lực chi phí hàng tồn kho đã không còn. Biên lợi nhuận gộp được kì vọng vẫn di ngang trong quý tới nhờ vào chi phí nguyên vật liệu đầu vào thấp và ổn định mặc cho giá bán giảm.

9 công ty hàng đầu trong ngành đều có mức tăng trưởng âm. HPG, đứng đầu về tầm ảnh hưởng do vị thế thống trị của mình, có mức tăng trưởng doanh thu âm 21,1% trong Q2/23. Tăng trưởng doanh thu của NKG ở mức -23,5% trong khi HSG chứng kiến mức giảm 29,0% trong Q2/23. Các công ty đã hoàn thành khoảng 25-62% mục tiêu doanh thu năm 2023F của họ.

Tổng sản lượng tiêu thụ của Việt Nam trong Q2/23 đã giảm 7% so với cùng kỳ xuống còn 6,0 triệu tấn. Tuy nhiên, kênh xuất khẩu đã hỗ trợ mạnh mẽ cho tổng doanh số bán hàng so với Q1/23. Tổng khối lượng xuất khẩu là 2,1 triệu tấn, +34,3% theo quý, +25,1% cùng kỳ năm ngoái. Tăng trưởng mạnh mẽ của kênh xuất khẩu được nhìn thấy thông qua khối lượng xuất khẩu HRC với 1,1 triệu tấn, 128% theo năm, 54,6% theo quý.

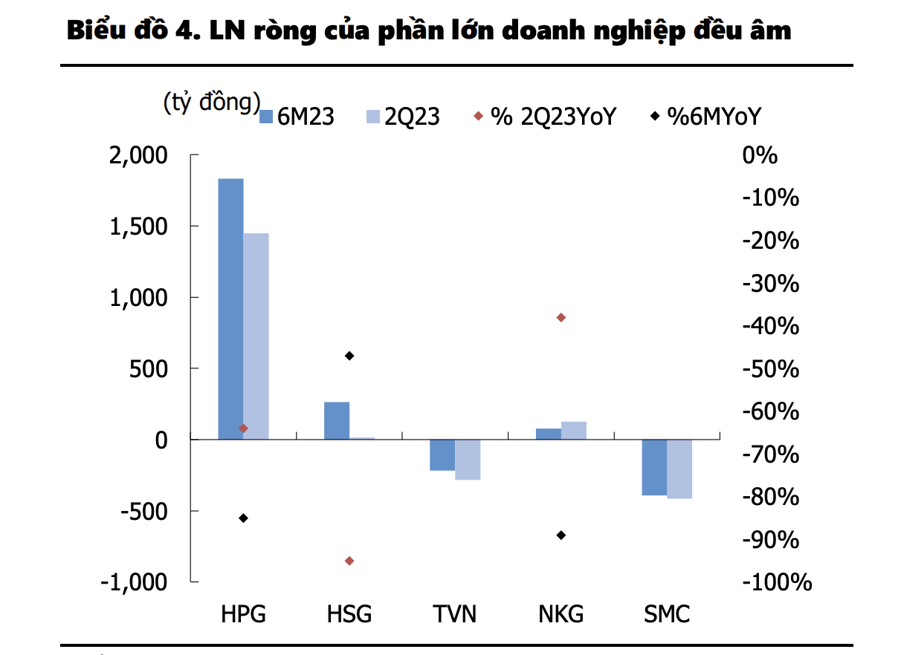

Q2/23 chứng kiến lợi nhuận ròng của ngành đi ngang. Gần một nửa trong số 24 doanh nghiệp thép niêm yết vẫn lỗ trong Q2/23. Trong top 9 doanh nghiệp thép có doanh thu cao nhất, NKG lãi 125,4 tỷ đồng sau khi thua lỗ 3 quý trước trong khi HSG chỉ lãi 14,2 tỷ đồng. Lợi nhuận ròng của HPG giảm 64% n/n xuống còn 1,447 tỷ đồng nhưng đã phục hồi đáng kể so với Q1/23 (3,7 lần so với quý tước). Các công ty đã hoàn thành khoảng 79% kế hoạch lợi nhuận ròng năm 2023 của họ.

Dự báo Q3/2023 sẽ là một quý đầy thách thức nữa đối với các doanh nghiệp sản xuất thép khi nhu cầu thị trường yếu do mùa mưa và giá bán giảm sẽ ảnh hưởng đến biên lợi nhuận dù chi phí đầu vào ổn định. Kênh xuất khẩu có thể là điểm tựa cho các nhà sản xuất thép Việt Nam trong Q3/23 khi nhu cầu trong nước được dự báo sẽ chững lại.

Chứng khoán KIS cũng cho rằng lực cầu sẽ tiếp tục yếu trong Q3/23 do ảnh hưởng của mùa mưa, tuy nhiên, El Nino có thể làm tăng số ngày khô trong Q3/23, điều này sẽ giúp ích phần nào cho sản lượng tiêu thụ thép. Dự báo tổng sản lượng tiêu thụ trong Q3/23 sẽ là 5,8 triệu tấn +8% so với năm ngoái, -9% so với quý trước.

Đối với nguyên vật liệu đầu vào, kỳ vọng giá của hầu hết các nguyên liệu đầu vào sẽ tăng do tâm lý tốt từ thị trường Trung Quốc. Bất chấp dự báo đó, giá đầu ra của các nhà sản xuất thép sẽ không tăng cùng tốc độ với giá nguyên liệu đầu vào của thị trường, do đó, biên lợi nhuận của các doanh nghiệp sản xuất thép sẽ bị ảnh hưởng nhẹ do giá bán giảm. Dự báo giá HRC phục hồi trong Q3/23 sẽ tác động tích cực đến doanh thu và lợi nhuận của các công ty từ cuối tháng 9 và Q4/23.

Nguồn tin: VnEconomy