Sau thành công hơn cả mong đợi của năm 2009, mục tiêu đề ra cho năm nay là kiềm chế lạm phát không quá 7% (tính theo gía tiêu dùng). Rõ ràng, nếu thành công, đây sẽ là năm thứ hai nền kinh tế nước ta có được tốc độ tăng lạm phát vừa phải sau hai năm lạm phát cao ngất ngưởng 12,63% và 19,89%. Tuy vậy, điều đáng bàn là làm sao giải quyết được tình trạng “nhập khẩu lạm phát” ở VN.

Thực trạng nền kinh tế nước ta những năm gần đây cũng cho thấy điều đó. Đó là, trong liên tục hai năm 2004, 2005, khi giá tiêu dùng quý I đã tăng 4,90% và 3,70%, thì cả năm cũng đã tăng 9,50% và 8,40%, còn trong cũng liên tục hai năm 2007 và 2008, hai cặp số liệu này là 3,00% và 9,19%; 12,63% và 19,89%.

Giá thế giới và mặt bằng giá VN

Hẳn nhiên, việc giá tiêu dùng của nước ta biến động như vậy là do sự tương tác của rất nhiều yếu tố, nhưng với một nền kinh tế có độ mở đầu vào nhập khẩu rất lớn như của nước ta, đặc biệt là nhập khẩu nguyên, nhiên, vật liệu, sự thăng trầm của giá nguyên liệu thế giới có vai trò hết sức quan trọng. Tuy xét trên tổng thể thì năm 2009 là năm giá nguyên liệu thế giới rơi tự do so với năm 2008, nhưng trên thực tế thì đây là quá trình chạm đáy và phục hồi nhanh trong bốn quý liên tiếp, cho nên mặt bằng giá hiện nay đã bị đẩy lên rất cao, ngang với mặt bằng giá những những tháng cuối quý III và đầu quý IV/2007.

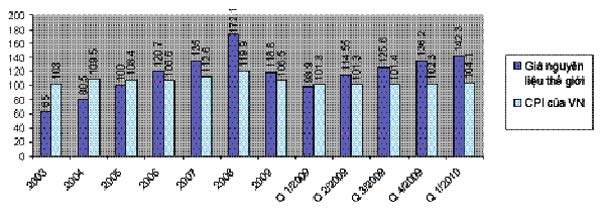

Các số liệu thời kỳ của IMF cho thấy, từ kỷ lục 172,13 điểm phần trăm (ĐPT) trong năm 2008 (năm 2005 =100), sau khi chạm đáy chỉ với 98,83 ĐPT vào quý I/2009, trong ba quý cuối năm, giá nguyên liệu thế giới đã đều đặn nhích lên 114,55 ĐPT; 125,61 ĐPT và 136,15 ĐPT, nhưng bình quân cả năm 2009 cũng chỉ mới đạt 118,81 ĐPT, tức là bình quân năm 2009 giảm tới 30,08% so với năm 2008. Trong khi đó, trong quý I vừa qua, giá nguyên liệu thế giới vẫn tiếp tục nhích lên và đạt 142,27 ĐPT. Trong đó, điều đặc biệt quan trọng đối với nền kinh tế nước ta chính là, như các số liệu thống kê của IMF cho thấy, giá nguyên liệu phi dầu mỏ tuy cũng chạm đáy vào quý I/2009, nhưng vẫn cao hơn nhiều giá dầu mỏ, còn sau đó cũng đã phục hồi rất nhanh, cho nên hiện cũng đang đứng ở mức không kém bao nhiêu so với giá dầu mỏ.

Rõ ràng, trong điều kiện của một nền kinh tế mà độ mở đầu vào nhập khẩu rất lớn như nước ta, khi giá nguyên liệu thế giới sốt lạnh, quy mô sốt lạnh nhập khẩu vào thị trường trong nước là rất lớn, và ngược lại, khi giá nguyên liệu thế giới tăng mạnh trở lại như hiện nay, quy mô sốt nóng giá nguyên liệu thế giới nhập khẩu vào thị trường trong nước đương nhiên cũng rất lớn.

Thứ hai, các kết quả tính toán từ các số liệu thống kê của nước ta thời gian gần đây cũng cho thấy điều đó. Trước hết, trong năm 2009, tuy kim ngạch nhập khẩu 12 mặt hàng chủ yếu có đủ số liệu thống kê về khối lượng và giá trị (gồm: xăng dầu, phân bón, chất dẻo nguyên liệu, cao su, sắt thép, phôi thép, kim loại thường khác, giấy, bột giấy, bông, sợi và lúa mỳ) thực tế chỉ đạt 20,198 tỷ USD, giảm tới 6,6 tỷ USD và 24,63% so với năm 2008, nhưng nếu quy về giá năm 2008, thì vẫn tăng 3,529 tỷ USD và 13,17%.

Điều này có nghĩa là, cho dù năm 2009 là một năm khó khăn nhất trong vòng 10 năm trở lại đây, nhưng nhu cầu hàng hoá nhập khẩu của nước ta vẫn tăng khá, dẫn đến khối lượng nhập khẩu vẫn tăng và mức tăng này “ẩn” trong giá trị nhập khẩu quy giá nói trên.

| Thứ 6 (từ 8 giờ đến 12 giờ) ngày 16/4/2010 tại số 9 Đào Duy Anh, Hà Nội, Diễn đàn “Áp lực lạm phát và chính sách tài chính tiền tệ được DĐDN tổ chức với nhiều chuyên gia kinh tế hàng đầu: TS Võ Trí Thành, TS Vũ Đình Ánh, ông Vũ Đại Lai... |

Điều này cũng có nghĩa là, nhập khẩu hàng loạt nguyên liệu với giá giảm rất mạnh như vậy thì đương nhiên sức ép giảm giá tiêu dùng trong nước trong năm 2009 cũng rất mạnh. Tuy nhiên, trên thực tế, giá tiêu dùng năm 2009 đã không diễn ra theo lôgích này, bởi nó vẫn tăng 6,52%, tức là vẫn xấp xỉ mức tăng 6,6% trong năm 2006, khi giá nguyên liệu thế giới vẫn đang trên đà tăng.

Những điều nói trên có nghĩa là, cho dù giá tiêu dùng đã tăng rất mạnh trong các năm 2004 - 2008, nhưng vẫn có thể tăng mạnh hơn nữa, nếu như thị trường trong nước được “thả nổi” hoàn toàn. Nói cách khác, trong những kết quả kiềm chế lạm phát trong giai đoạn này, đã có “khoản ứng trước” mà chúng ta phải “trả nợ” không chỉ trong năm 2009, mà hiện quá trình này vẫn còn tiếp tục. Chủ trương “thị trường hóa” một số mặt hàng thiết yếu như điện, than... hiện vẫn còn đang tiếp tục chính là biểu hiện rõ nét nhất. Thế nhưng, trong điều kiện giá nguyên liệu nhập khẩu tăng mạnh như hiện nay, nhập khẩu chính là “kênh” chủ yếu dẫn sốt nóng giá cả thế giới tràn vào thị trường trong nước, đẩy giá tiêu dùng tăng mạnh.

Các kết quả tính toán từ số liệu thống kê cũng những mặt hàng nhập khẩu chủ yếu nói trên trong ba tháng qua đã cho thấy điều đó. Đó là, tuy kim ngạch nhập khẩu thực tế 12 mặt hàng này ba tháng qua ước đạt 5,027 tỷ USD, tăng đại nhảy vọt 1,421 tỷ USD và 39,41% so với cùng kỳ năm 2009, nhưng nếu quy về giá cùng kỳ thì “co lại” chỉ còn 3,810 tỷ USD, cho nên chỉ tăng 204 triệu USD và 5,65%. Điều này cũng có nghĩa là, trái với việc được lợi rất lớn về giá trong điều kiện giá nguyên liệu thế giới giảm trong năm 2009, khoản “sốt nóng giá nguyên liệu thế giới” trong 5,027 tỷ USD hàng hoá nhập khẩu trong quý I vừa qua đã lên tới 1,217 tỷ USD, chiếm 31,95%.

Cần được chú ý đúng mức

Hẳn nhiên, với một nền kinh tế mà độ mở đầu ra xuất khẩu rất lớn như của nền kinh tế nước ta, một phần trong khoản “sốt nóng giá nguyên liệu thế giới” nhập khẩu này sẽ được tái xuất trở lại thị trường thế giới, nhưng do xuất khẩu đã tăng trưởng “âm” kỷ lục 9,3% trong năm 2009 và ba tháng vừa qua vẫn còn giảm 1,6% trong khi tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng trong nước vẫn tiếp tục tăng mạnh (năm 2009 đạt khoảng 66 tỷ USD) và vượt rất xa thị trường hàng hoá xuất khẩu (9,4 tỷ USD và 16,6%), cho nên phần chủ yếu trong khoản “sốt nóng giá nguyên liệu thế giới” nhập khẩu này sẽ vẫn còn ở lại trong nước.

Tất cả những điều nói trên có nghĩa là, dường như yếu tố sốt nóng giá nguyên liệu thế giới đã không được chú ý đúng mức trong việc hoạch định các mục tiêu kế hoạch mà chúng ta sẽ phải phấn đấu thực hiện trong năm nay. Bởi lẽ, trong điều kiện của một nền kinh tế có độ mở rất lớn không chỉ ở đầu vào nhập khẩu, mà cả ở đầu ra xuất khẩu như của nước ta, những biến động của giá cả thế giới theo hai chiều trái ngược nhau đó đều tác động rất mạnh cũng theo hai chiều trái ngược nhau, cho nên rất khó để có thể thực hiện được mục tiêu kiềm chế lạm phát trong điều kiện sốt nóng tương tự như mức lạm phát đã đạt được trong điều kiện sốt lạnh.

Điều này không chỉ thể hiện ở mục tiêu và thực trạng kiềm chế lạm phát như đã nói ở trên, mà còn cả trên “mặt trận” kiềm chế nhập siêu hiện còn nóng bỏng hơn rất nhiều. Đó là, để kiềm chế nhập siêu ở ngưỡng 20% trong năm nay so với 22,7% của năm 2009, mục tiêu đề ra cho năm nay là chỉ cho phép nhập khẩu tăng 4,7%, nhưng quý I vừa qua vẫn tăng đại nhảy vọt 37,6%, cho nên nhập siêu đã lên tới trên 3,5 tỷ USD và 25,05%, trái ngược hoàn toàn so với xuất siêu 1,611 tỷ USD và 12,83% của cùng kỳ 2009.

Nói tóm lại, với một nền kinh tế không chỉ có độ mở rất lớn, mà còn phụ thuộc hết sức nặng nề vào nguồn nguyên liệu nhập khẩu như nước ta, rất khó hạn chế những tác động rất mạnh theo hai chiều trái ngược nhau của giá cả thế giới. Với một nền kinh tế có độ mở đầu vào nhập khẩu rất lớn như của nước ta, đặc biệt là nhập khẩu nguyên, nhiên, vật liệu, sự thăng trầm của giá nguyên liệu thế giới có vai trò hết sức quan trọng.

dddn