Thép, xây dựng, gạch ốp lát và bia là những nhóm ngành FPTS dự báo sẽ gặp khó trong năm 2019. Ở chiều ngược lại, ngành điện, hàng không, nhựa, phân bón và mía đường có thể sẽ tích cực hơn.

Chia sẻ tại hội thảo “Đánh giá 2018 và triển vọng 2019” diễn ra mới đây, Chứng khoán FPT (FPTS) đã đưa ra đánh giá tổng quan về một số nhóm ngành quan trọng của nền kinh tế với những nhận định trái chiều về triển vọng cả từng ngành dựa trên cơ sở các yếu tố vĩ mô và nội tại cơ sở ngành.

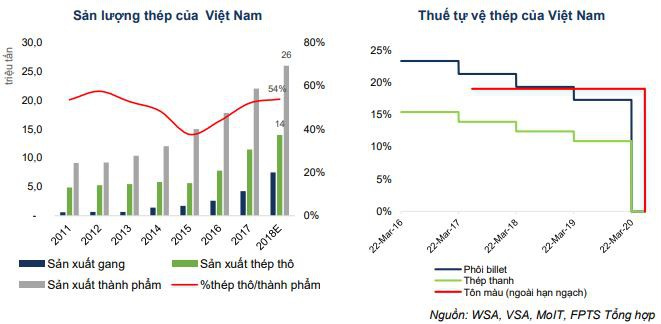

Đặc điểm của ngành thép Việt Nam là chủ yếu sử dụng lò điện, đang chuyển dịch sang lò cao, và chưa tận dụng hết công suất thiết kế; sản xuất phụ thuộc nhiều vào nhập khẩu, chủ yếu từ Trung Quốc; mảng thép dẹt tăng trưởng nhanh trong khi thép dài tăng trưởng ổn định.

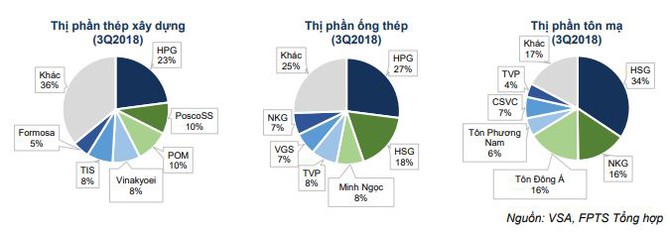

Xét về thị phần, trong 9 tháng đầu năm 2018, HPG đang đứng đầu mảng thép xây dựng và ống thép với thị phần 23% và 27%, HSG đứng đầu mảng tôn và đứng thứ hai mảng ống thép với thị phần 34% và 18%. Ngoài ra, đa số các doanh nghiệp còn lại của ngành thép có quy mô nhỏ hơn, và chỉ hoạt động ở một phần trong chuỗi giá trị như: luyện phôi, cán thép, hay hoạt động thương mại.

Theo FPTS, nhìn chung trong năm 2018, thép dài vẫn tăng trưởng ổn định trong khi ống thép và tôn mạ tăng trưởng chậm lại. Giá nguyên vật liệu sản xuất thép thế giới có xu hướng tăng so với năm 2017, nhưng có xu hướng giảm dần về cuối năm.

Năm qua cũng chứng kiến làn sóng bảo hộ thương mại gia tăng, gây ảnh hưởng tiêu cực đến các hoạt động thương mại trên thế giới. Các doanh nghiệp thép dẹt ở Việt Nam, đặc biệt là tôn mạ sẽ bị ảnh hưởng nhiều nhất, do đây là mặt hàng xuất khẩu chủ yếu của Việt Nam. Các doanh nghiệp thép xây dựng sẽ ít bị ảnh hưởng hơn, do tỷ trọng xuất khẩu trong tổng sản xuất không cao.

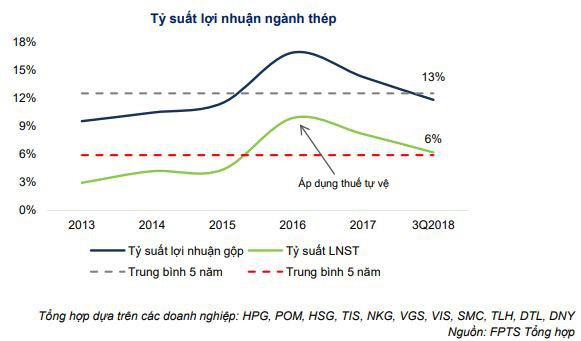

Có thể thấy, ảnh hưởng của việc áp dụng thuế bảo hộ của Việt Nam trong 2016 đã giảm dần, cộng với việc nguồn cung gia tăng và làn sóng bảo hộ thương mại, tỷ suất lợi nhuận của các doanh nghiệp đã co hẹp lại trong giai đoạn này.

FPTS cho rằng, mảng thép xây dựng vẫn sẽ có tăng trưởng về sản lượng trong năm 2019, nhưng sẽ chậm lại so với năm 2018 và cạnh tranh sẽ trở nên gay gắt hơn; thép cán nóng – cán nguội ít phụ thuộc vào nhập khẩu hơn nhờ Formosa Hà Tĩnh và Dung Quất Hòa Phát trong khi tôn mạ tiếp tục cạnh tranh gay gắt hơn do cuộc đua mở rộng công suất và xuất khẩu kém khả quan hơn do bảo hộ thương mại.

Việc bảo hộ thương mại đang gia tăng tại nhiều quốc gia có thể khiến giá thép bị phân hóa đối với các khu vực. Thêm vào đó, Trung Quốc đã cơ bản hoàn thành kế hoạch cắt giảm công suất, và hiện tại đang nới lỏng các tiêu chuẩn môi trường đối với sản xuất thép. Đồng thời, nguồn cung thép Việt Nam tăng lên khá mạnh, giá thép sẽ chịu áp lực giảm giá khá lớn trong năm 2019.

Xây dựng tiếp tục chu kỳ giảm tốc

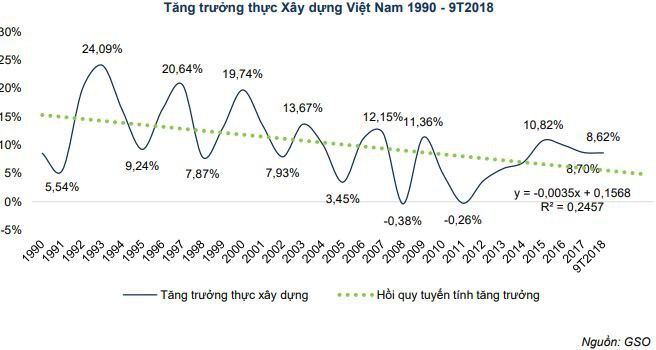

Nhìn chung, ngành xây dựng có tính chu kỳ ngắn, chịu ảnh hưởng nhiều từ thị trường bất động sản. Trong 30 năm gần đây, ngành xây dựng trải qua 6 chu kỳ tăng tốc – giảm tốc hoàn chỉnh, mỗi chu kỳ kéo dài 4 - 5 năm.

Tính chu kỳ của ngành xây dựng Việt Nam một phần đến từ thị trường bất động sản: tăng trưởng chạm đáy trong thời kỳ thị trường đóng băng sau bong bóng năm 1995, 2008 và 2011.

Theo FPTS, năm 2019, tăng trưởng xây dựng sẽ tiếp tục giảm tốc, chủ yếu do xây dựng nhà ở, nhà không để ở và cơ sở hạ tầng đều kém khả quan so với 2018, duy nhất xây dựng công nghiệp sẽ tăng tốc (tuy nhiên, lĩnh vực này chiếm tỷ trọng nhỏ nhất trong xây dựng, chỉ ở 12% trong 2016). Theo dự phóng của BMI, ngành xây dựng sẽ tăng trưởng 7,23% trong năm 2019.

FPTS cho rằng, những động thái hạn chế bong bóng bất động sản đã làm giảm đà tăng trưởng lĩnh vực kinh doanh bất động sản trong năm 2018 và dự tính sẽ tiếp tục trong năm 2019. Do đó, giá lĩnh vực xây nhà ở và nhà không để ở sẽ tăng trưởng chậm lại trong năm tới.

Tuy nhiên, với việc Việt Nam đang trở thành điểm đến đầu tư hấp dẫn hơn trong năm 2019, FPTS đánh giá tăng trưởng xây dựng công nghiệp có thể tăng tốc trong năm 2019, và cũng là lĩnh vực xây dựng duy nhất có triển vọng khả quan trong năm tới.

Bên cạnh thép và xây dựng, ngành gạch ốp lát và ngành bia cũng được FPTS dự báo sẽ gặp khó trong năm 2019. Trong khi ở chiều ngược lại, ngành điện, hàng không, nhựa, phân bón và mía đường có thể sẽ gặp thuận lợi.

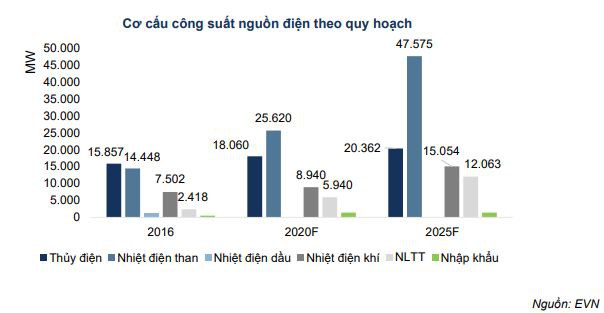

Ngành điện không ngừng tăng trưởng

Tại Việt Nam, điện năng hiện đang được sản xuất từ 4 nguồn tài nguyên năng lượng chính: Than đá, thủy năng, khí đốt và năng lượng tái tạo. Tương ứng với đó, các nhà máy điện được chia thành 4 nhóm chính: nhiệt điện than, thủy điện, nhiệt điện khí và nhóm các nhà máy sử dụng năng lượng tái tạo.

Năm 2018, sản lượng điện đầu ra toàn ngành tiếp tục tăng trưởng ổn định. Công suất nguồn điện tăng trưởng chậm hơn kế hoạch 2018. Bước sang năm 2019, FPTS đánh giá, nhu cầu điện toàn ngành tiếp tục tăng trưởng ổn định, tăng trưởng nguồn cung đang dần không bắt kịp nhu cầu điện.

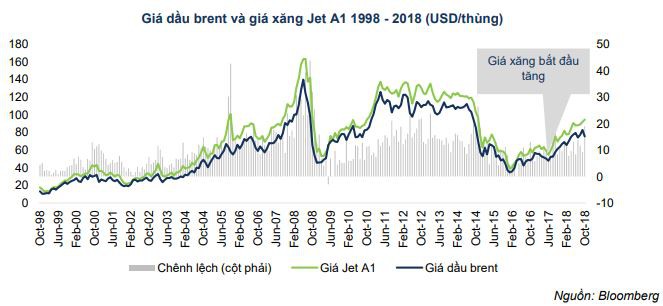

Dù vậy, không phải tất cả các nhóm thuộc ngành điện đều tích cực trong năm 2019. Theo FPTS, nhiệt điện than sẽ thuận lợi hơn trong năm tới nhờ thời tiết trong khi giá dầu ổn định quanh mức 455 USD/tấn khiến biên lợi nhuận gộp của các nhà máy nhiệt điện khí sẽ tiếp tục duy trì ở mức thấp 7%, do chi phí nhiên vật liệu chiếm tới hơn 80% cơ cấu giá vốn của nhóm này.

Ngành hàng không tiếp tục “bay cao”

Ngành hàng không thực tế bao gồm các nhóm ngành: sản xuất máy bay, cho thuê máy bay, cảng hàng không, vận tải hàng không và dịch vụ/nhà ga hàng hóa. Tuy nhiên, Việt Nam chưa có doanh nghiệp sản xuất máy bay, các hãng hàng không đặt mua từ các doanh nghiệp sản xuất máy bay lớn trên thế giới: Boeing, Airbus, ATR.

Đồng thời, có duy nhất Công ty cổ phần cho thuê máy bay Việt Nam (VALC – HVN sở hữu 32,5%) xếp thứ 46 trong số những doanh nghiệp cho thuê máy bay trên thế giới tính trên giá trị của tài sản cho thuê (theo thống kê của Airfinance Journal).

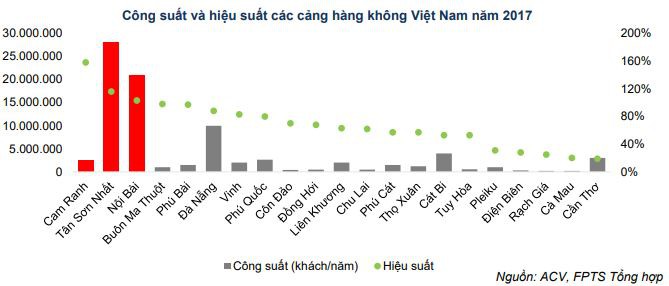

Đối với doanh nghiệp cảng hàng không

Cơ sở hạ tầng cảng hàng không chưa đủ đáp ứng nhu cầu toàn ngành. Trong khi đó, do khai thác chưa hiệu quả dẫn đến quy mô doanh thu chưa tương ứng với quy mô hành khách.

Đối với doanh nghiệp vận tải hàng không

Thị trường vận tải hàng không tập trung, ít hãng hàng không nội địa tham gia. Hiện tại, ngành hàng không Việt Nam có 2 hãng nội địa khai thác chính là HVN (bao gồm hãng hàng không Vietnam Airlines, Jetstar Pacific và VASCO) và VJC (Vietjet Air) với thị phần lần lượt là 55% và 45% trong 9 tháng đầu năm 2018 (số liệu được sử dụng từ tính toán của VJC).

Cuối tháng 12/2018, hãng hàng không mới Bamboo Airlines sẽ tham gia vào thị trường với kế hoạch khai thác 24 đường bay nội địa và 16 đường bay quốc tế đến năm 2023.

Với cơ cấu chi phí hơn 30% từ giá nhiên liệu, yếu tố có ảnh hưởng lớn nhất đối với tỷ suất lợi nhuận của các hãng vận tải hàng không chính là giá dầu.

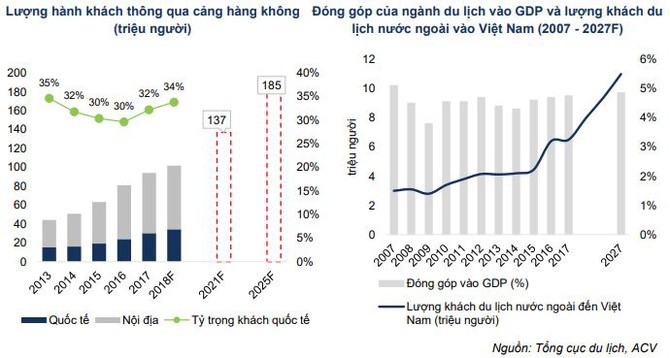

Năm 2019, ngành hàng không được dự báo sẽ tiếp tục bay cao nhờ tăng trưởng hành khách ổn định, lợi nhuận của các hãng vận tải hàng không, cảng hàng không và dịch vụ đều được kỳ vọng tăng trưởng lớn nhờ hai động lực chính: (1) các hãng hàng không Việt Nam mở các chuyến bay sang các thị trường mới, đặc biệt ở khu vực Đông Bắc Á, (2) phát triển ngành du lịch.

Bên cạnh đó, giá dầu đang có xu hướng giảm trong cuối năm 2018 và ổn định trong năm 2019 cũng là yếu tố hỗ trợ cho đà tăng trưởng của các hãng vận tải hàng không.

Mặt khác, nhóm doanh nghiệp nhà ga hàng hóa và dịch vụ sẽ tiếp tục cạnh tranh gắt gao trong năm 2019 tới đây do sự hấp dẫn bởi biên lợi nhuận rất cao của nhóm này.

THANH HÀ

Nguồn tin: Bizlive