.png)

TÌNH HÌNH THỊ TRƯỜNG THÉP CÁN NÓNG TUẦN 16

Từ ngày 17-4 đến ngày 23-4-2026

I/MẢNG KẾT CẤU

Trong tuần 20–26/04, thị trường HRC mảng kết cấu đã chuyển từ xu hướng giữ giá giao dịch sang xu hướng nhích tăng rõ ràng hơn, với điểm nhấn lớn nhất đến từ thông tin điều chỉnh giá của 1 đại lý thương mại lớn của Hòa Phát là Minh Phú. Theo thông giá áp dụng từ ngày 20/04 tăng thêm 350 đồng/kg, và với vị thế là một trong những đầu mối có sức ảnh hưởng lớn trên thị trường, tín hiệu này lập tức tác động tới tâm lý giao dịch chung. Thực tế, từ cuối tuần trước, đặc biệt vào phiên thứ Sáu và thứ Bảy, thị trường đã bắt đầu phản ứng sớm với các thông tin tăng giá, kéo theo xu hướng mua vào để gom hàng của khối thương mại.

Khác với những nhịp tăng trước đây chủ yếu mang tính thăm dò, giao dịch thực tế sẽ chiết khấu bằng giá trước khi tăng. Thì đợt tăng kỳ vọng lần này có nền tảng tâm lý khá rõ. Khi một nhà phân phối lớn như Minh Phú phát tín hiệu nâng giá, phần còn lại của thị trường gần như buộc phải nhìn nhận lại mặt bằng giá hiện tại. Điều quan trọng không nằm ở riêng con số 350 đồng/kg, mà nằm ở thông điệp rằng giá thấp đã qua, và những đơn vị còn giữ tâm lý chờ giảm thêm bắt đầu đối mặt với rủi ro mua bù ở giá cao hơn. Chính điều này làm cho thị trường từ cuối tuần trước đã không còn mang tâm lý “đợi”, mà chuyển dần sang tâm lý “giữ hàng – gom hàng – chốt trước”.

Theo diễn biến giao dịch thực tế, các đơn vị phân phối lớn như Minh Phú, Q10, Kỳ Đồng đều ghi nhận lượng bán ra tốt trong tuần. Tổng lượng hàng bán ra trên toàn thị trường được ước tính khoảng 25.000 tấn, cho thấy đây không còn là nhịp tăng giá thuần túy trên giấy, mà đã có giao dịch đi kèm.

Đáng chú ý hơn, bên cạnh việc bán ra ở mặt bằng giá mới, đơn vị Kỳ Đồng còn tích cực gom hàng size 8–12ly từ các nhà thương mại khác. Đây là chi tiết rất đáng lưu ý, bởi hành động gom hàng ở nhóm quy cách tương đối “nhạy” cho thấy kỳ vọng thị trường tháng 5 không chỉ là tăng nhẹ theo thông lệ, mà có thể bước vào một nhịp tăng mạnh, thiết lập đỉnh mới.

Nếu nhìn sâu hơn, hoạt động gom hàng của Kỳ Đồng phản ánh một chiến lược kinh doanh khá rõ: mua lại những lô giá rẻ còn sót trên thị trường để chuẩn bị cho nhịp bán ra ở mặt bằng mới cao hơn. Nói cách khác, thị trường hiện tại không chỉ có lực cầu phục vụ nhu cầu thực tế, mà còn xuất hiện lực cầu mang tính đầu cơ thương mại. Khi hai loại lực cầu này cùng tồn tại, giá thường sẽ khó quay lại vùng thấp cũ, ngay cả khi nhu cầu đầu cuối chưa bùng nổ hoàn toàn.

Về mặt giá cả, đối với hàng Hòa Phát mác cơ bản SS400, giá tại hệ thống phân phối đang xoay quanh 16.250 đồng/kg, và xu hướng tăng nhẹ đã hình thành rõ hơn vào cuối tuần. Đây hiện là mức giá được xem như tham chiếu quan trọng đối với phần lớn giao dịch mảng kết cấu. Trong khi đó, các đơn vị phân phối hàng khác, đặc biệt nhóm khổ 2m, đang duy trì mặt bằng quanh 16.200–16.300 đồng/kg. Việc giá các nguồn hàng khác cũng bám sát mặt bằng của Hòa Phát cho thấy thị trường đã chấp nhận vùng giá mới, thay vì xem đây chỉ là một đợt tăng mang tính đơn lẻ từ một vài đầu mối.

Một điểm gây nhiễu trong tuần là thông tin mà Kỳ Đồng tung ra vào giữa tuần, xoay quanh khả năng sản lượng Formosa Hà Tĩnh (FHS) giảm trong tháng 5–6, dẫn đến giao hàng tháng 7–8 có thể thiếu hụt nghiêm trọng, kèm theo câu chuyện lò cao bảo dưỡng và khả năng Kỳ Đồng bị cắt hàng. Xét về bản chất thị trường, đây nhiều khả năng là một chiêu thức thương mại nhằm tạo cảm giác khan hàng, qua đó hỗ trợ hoạt động gom hàng giá rẻ trước khi bán lại ở giá cao hơn. Lập luận này là có cơ sở, bởi việc bảo dưỡng lò cao vốn là hoạt động mang tính chu kỳ và thường được các nhà máy bố trí vào giai đoạn nhu cầu thấp. Nhưng rõ ràng giai đoạn bảo trì sẽ diễn ra vào tháng 2 và 3 hằng năm, đây là xu hướng chung của các nhà máy trên thế giới. Thông tin chia sẽ từ Hòa Phát, việc cắt nguồn đơn hàng của Kỳ Đồng cũng như các nhà khác đã qua tính toán kỹ càng của việc phân bổ lượng gang lỏng. Với mức chia khoảng 450,000 tấn cho HRC nội địa thì dư địa cho HRC xuất khẩu, slab, cũng như thép xây dựng, wire rod cũng bị ảnh hưởng lớn, rõ ràng nguồn cung cho các loại mặt hàng này đang khan. Giá cũng bị giữ ở mức trung bình cao.

Ở chiều ngược lại, các tín hiệu công khai gần đây từ Hòa Phát lại đang theo hướng tích cực hơn cho cung nội địa. Lãnh đạo Hòa Phát cho biết lượng tồn kho HRC trong tháng 4 đã giảm mạnh, đơn hàng HRC tăng đột biến trong tháng 4 và có thể còn tiếp tục tăng trong thời gian tới; doanh nghiệp cũng kỳ vọng từ tháng 5 nhu cầu thực sẽ quay trở lại mạnh hơn khi lượng hàng nhập khẩu tồn kho được tiêu thụ dần. Như vậy, diễn biến hiện tại phù hợp hơn với kịch bản nhu cầu tăng và hàng tồn giá rẻ cạn đi, chứ không hẳn là một cuộc khủng hoảng thiếu hàng vật lý ngay lập tức.

Từ góc nhìn giao hàng, việc Hòa Phát hiện có thể giao T+1 cho thấy khả năng đáp ứng đơn hàng mới vẫn khá tốt, trong khi FHS ở mức khoảng T+1.5. Điều đó có nghĩa là thị trường hiện chưa rơi vào tình trạng thiếu hàng tuyệt đối, mà đúng hơn là đang bước vào giai đoạn nguồn hàng giá thấp thiếu, còn nguồn hàng mặt bằng mới thì vẫn có thể đáp ứng. Đây là khác biệt rất quan trọng. Khi thị trường thiếu hàng giá rẻ chứ không thiếu hàng hoàn toàn, giá thường tăng bền hơn vì người mua buộc phải thích nghi với vùng giá mới thay vì kỳ vọng giá sẽ sớm giảm lại.

Tổng kết mảng kết cấu tuần này không còn đơn thuần là đi ngang giữ nền như tuần trước, mà đã bước vào trạng thái kích hoạt tăng giá. Điểm khác biệt lớn nhất là hiện tại thị trường đã có thông tin dẫn dắt, giao dịch thực, hành vi gom hàng và yếu tố chi phí thế giới cùng xuất hiện một lúc. Điều đó khiến nhịp tăng lần này có chất lượng tốt hơn, dù vẫn cần theo dõi xem thị trường có duy trì được lực mua sau khi mặt bằng mới hình thành hay không.

II/ MẢNG TÔN – ỐNG

So với mảng kết cấu, phân khúc tôn – ống tiếp tục phản ứng nhanh hơn với biến động chi phí đầu vào. Trong tuần này, nhiều nhà sản xuất như Nam Hưng, Việt Nhật, Asia, Đức Việt, Nam Kim, Đông Á,… tiếp tục thông báo tăng giá trong khoảng 300–500 đồng/kg, với thời gian áp dụng mới trải dài từ hiện tại cho tới trước kỳ nghỉ lễ. Việc tăng giá đồng loạt của nhóm doanh nghiệp này là dấu hiệu cho thấy áp lực chi phí không còn nằm ở dạng kỳ vọng, mà đã chuyển hóa thành hành động điều chỉnh giá bán ra.

Bản chất của nhịp tăng ở mảng tôn – ống lần này đến từ ba yếu tố. Thứ nhất là giá HRC đầu vào đã bước sang một mặt bằng cao hơn, cả ở nội địa lẫn nhập khẩu. Thứ hai là chi phí năng lượng và logistics tiếp tục biến động bất lợi khi dầu thế giới neo cao do căng thẳng tại Trung Đông; Brent hiện vẫn ở trên 100 USD/thùng theo Reuters. Thứ ba là yếu tố tâm lý: khi các nhà sản xuất nhận thấy Hòa Phát nhiều khả năng sẽ tăng giá tháng 5, họ có xu hướng chủ động điều chỉnh sớm để bảo vệ biên lợi nhuận, thay vì chờ đầu vào tăng thêm rồi mới phản ứng.

Ở góc độ ngành hàng, phân khúc tôn mạ là nhóm chịu tác động mạnh hơn cả, bởi đây là khâu nằm ngay sau HRC trong chuỗi sản xuất. Khi giá HRC tăng, nhà máy tôn gần như phải phản ánh ngay vào giá bán ra nếu không muốn biên lợi nhuận bị bào mòn. Chưa kể, các chi phí phụ trợ như điện, khí, nhiên liệu, logistics và vốn lưu động đều đang chịu áp lực. Vì vậy, việc tăng giá 300–500 đồng/kg trong tuần này không hẳn là biểu hiện của một thị trường tiêu thụ quá nóng, mà đúng hơn là biểu hiện của việc doanh nghiệp không thể neo giá thấp thêm nữa.

Ngoài ra, thị trường hiện cũng đặc biệt quan tâm đến nhóm hàng dưới 1.2mm. Đây là nhóm sản phẩm được sử dụng khá nhiều cho cả kết cấu nhẹ lẫn cán lại, và mặt bằng giá chào hiện được đánh giá là tương đối tốt quanh 575–595 USD/tấn. Với mặt hàng mỏng, chất lượng từ một số nguồn cung Trung Quốc hiện được đánh giá là chấp nhận được, trong khi nếu đặt khối lượng đủ lớn, giá hoàn toàn có thể giảm thêm khoảng 10 USD/tấn. Điều đáng chú ý là nếu hàng về theo mặt bằng giá này, đây vẫn được xem là mức giá nhập khá tốt cho nhu cầu giao tháng 6, tạo ra một lớp hỗ trợ nhất định cho nhóm cán lại và tôn mạ.

Tuy nhiên, cần phân biệt rõ: giá hàng mỏng ở mức “ổn” không có nghĩa là sẽ kéo được toàn bộ mặt bằng giá tôn đi xuống. Lý do là phần lớn doanh nghiệp sản xuất tôn hiện không chỉ nhìn giá nhập đơn lẻ, mà còn nhìn tổng thể rủi ro thị trường. Khi thế giới đang định hình lại một mặt bằng HRC mới cao hơn, chiến lược phổ biến của các doanh nghiệp là giữ giá bán chắc, điều chỉnh vừa đủ để không hụt biên lợi nhuận, đồng thời quan sát thêm diễn biến tháng 5.

Nhìn chung, mảng tôn – ống vẫn đang là phân khúc phản ứng nhanh nhất và dẫn dắt xu hướng tăng. Khi nhóm này đã tăng giá đồng loạt trước kỳ nghỉ lễ, điều đó thường phát đi tín hiệu rằng thị trường không còn kỳ vọng giá đầu vào giảm trong ngắn hạn nữa. Đây cũng là lý do khiến một số đơn vị thương mại và nhà sử dụng bắt đầu đẩy nhanh quyết định mua hàng, thay vì tiếp tục trì hoãn.

III/ GHI NHẬN CHIỀU QUỐC TẾ

Ở chiều quốc tế, giá HRC nhập khẩu tiếp tục đóng vai trò nâng đỡ nền giá nội địa. Giá FOB HRC Trung Quốc hiện được ghi nhận quanh 491–496 USD/tấn, cho thấy mặt bằng chào xuất khẩu của Trung Quốc đã không còn ở vùng thấp như vài tuần trước. Trong khi đó, HRC Indonesia giữ quanh 585 USD/tấn FOB, còn HRC India giao tháng 7 ở khoảng 615 USD/tấn CIF. Những mức giá này đang tạo ra chênh lệch đáng kể so với mặt bằng nội địa của Hòa Phát, vốn vẫn đang được nhìn nhận là cạnh tranh hơn tương đối. Chính vì vậy, càng nhìn vào giá quốc tế, thị trường trong nước càng có thêm lý do để tin rằng giá Hòa Phát tháng 5 sẽ tăng tiếp.

Ngoài yếu tố chào giá quốc tế, môi trường vĩ mô bên ngoài cũng đang hỗ trợ giá thép. Tình hình tại eo biển Hormuz vẫn rất căng thẳng; Reuters cho biết Iran đã siết chặt kiểm soát tại khu vực này, bắt giữ hai tàu ở eo biển Hormuz, trong khi hoạt động vận chuyển vẫn bị gián đoạn và Brent đã trở lại trên 100 USD/thùng. Giá năng lượng cao đồng nghĩa với việc chi phí vận chuyển, nhiên liệu, điện và chuỗi logistics tiếp tục chịu áp lực, qua đó gián tiếp nâng đỡ chi phí sản xuất thép toàn cầu. Đây là cơ sở quan trọng khiến thị trường khó kỳ vọng một nhịp giảm sâu trong ngắn hạn.

Bên cạnh đó, Mexico cũng vừa đưa ra một thay đổi đáng chú ý trong chính sách chống bán phá giá với thép cán nóng từ Việt Nam và Trung Quốc. Quyết định sơ bộ của Mexico đã được công bố trên Công báo chính thức ngày 23/03/2026, áp dụng ngay sau khi ban hành. Theo các mức mà thị trường đang theo dõi, thuế sơ bộ chuyển sang dạng USD/kg, tương đương khoảng 97–224 USD/tấn tùy doanh nghiệp, làm giảm đáng kể sức cạnh tranh của thép dẹt Việt Nam tại Mexico. Thông tin này không tác động trực tiếp đến giao dịch HRC nội địa trong tuần, nhưng lại tạo thêm một lớp tâm lý thận trọng về đầu ra xuất khẩu của chuỗi thép dẹt, đồng thời có thể khiến một phần sản lượng quay về cạnh tranh trong khu vực. Tuy nhiên ở góc độ ngắn hạn, tác động lên HRC nội địa vẫn mang tính theo dõi, chứ chưa đủ lớn để bẻ gãy xu hướng tăng giá hiện tại.

Nhìn chung, mảng kết cấu tuần này không còn đơn thuần là đi ngang giữ nền như tuần trước, mà đã bước vào trạng thái kích hoạt tăng giá. Điểm khác biệt lớn nhất là hiện tại thị trường đã có thông tin dẫn dắt, giao dịch thực, hành vi gom hàng và yếu tố chi phí thế giới cùng xuất hiện một lúc. Điều đó khiến nhịp tăng lần này có chất lượng tốt hơn, dù vẫn cần theo dõi xem thị trường có duy trì được lực mua sau khi mặt bằng mới hình thành hay không.

IV/ BẢNG GIÁ GIAO DỊCH NỘI ĐỊA – GIÁ CHÀO THAM KHẢO

Nhóm hàng | Chủng loại / mác | Quy cách / nguồn hàng | Đơn vị | Giá tuần này | Xu hướng giá tuần |

HRC nội địa | SS400 | Hàng Hòa Phát qua đại lý phân phối | đồng/kg | 16.150-16.300 | Tăng 300đ |

HRC nội địa | SS400 /Q235 | Khổ 2m/1m5 nhập khẩu | đồng/kg | 16.000 – 16.300 | Tăng 200-300đ |

HRC nhập khẩu | HRC Trung Quốc | Chào FOB | USD/tấn | 491 – 496 | Nhích lên |

HRC nhập khẩu | HRC Indonesia | Chào FOB | USD/tấn | 585 | Giữ mức cao |

HRC nhập khẩu | HRC India | Giao T7, chào CIF | USD/tấn | 615 | Giữ mức cao |

HRC hàng mỏng | <1.2mm | Thị trường quan tâm, hàng chất lượng khá | USD/tấn | 575 – 595 | - |

V/ BẢNG THEO DÕI GIÁ NGUYÊN LIỆU ĐẦU VÀO

Ngày | Quặng sắt 62% Fe CFR China ex-Australia | Than luyện cốc Australia FOB | Phế HMS 80:20 CFR Turkey ex-USA | Phế shredded CFR Turkey ex-USA |

17/04 | 105.25 USD/tấn | 240.1 USD/tấn | 402 USD/tấn | 422 USD/tấn |

20/04 | 105.25 USD/tấn | 240.1 USD/tấn | 402 USD/tấn | 422 USD/tấn |

21/04 | 106.00 USD/tấn | 240.1 USD/tấn | 404 USD/tấn | 424 USD/tấn |

22/04 | 106.25 USD/tấn | 240.1 USD/tấn | 405 USD/tấn | 425 USD/tấn |

Nhìn chung, mặt bằng nguyên liệu đầu vào trong giai đoạn đầu tới gần kết tuần có xu hướng nhích tăng nhẹ, tập trung chủ yếu ở quặng sắt và phế. Quặng sắt tăng từ 105.25 USD/tấn lên 106.25 USD/tấn, trong khi phế HMS 80:20 CFR Turkey tăng từ 402 USD/tấn lên 405 USD/tấn, cho thấy chi phí đầu vào của ngành thép đang được nâng đỡ trở lại. Riêng than luyện cốc Australia FOB vẫn giữ ổn định ở mức 240.1 USD/tấn, phản ánh thị trường than hiện chưa có biến động lớn. Tổng thể, diễn biến này cho thấy chi phí sản xuất thép vẫn đang ở mặt bằng tương đối cao, qua đó tiếp tục hỗ trợ giá HRC trong ngắn hạn

VI/ DỰ BÁO DIỄN BIẾN THỊ TRƯỜNG

Ở thời điểm hiện tại, kịch bản giá HRC của Hòa Phát tăng trong tháng 5 gần như là điều mà phần lớn thị trường đều đã nhìn thấy. Vấn đề còn lại không phải là có tăng hay không, mà là tăng bao nhiêu và sau khi tăng thì giao dịch có còn duy trì được độ nóng hay không.

Nếu đặt Hòa Phát trong tương quan với mặt bằng thế giới, chênh lệch hiện khá rõ. Thị trường quốc tế đang xoay quanh vùng trên 580 USD/tấn đối với nhiều nguồn cung tham chiếu, trong khi Hòa Phát hiện vẫn được nhìn ở vùng khoảng 550 USD/tấn. Chênh lệch này cho thấy giá nội địa Việt Nam, xét tương đối, vẫn chưa phản ánh hết mức tăng của thị trường quốc tế. Trong bối cảnh đó, khả năng Hòa Phát điều chỉnh thêm 20–30 USD/tấn trong tháng 5 là hoàn toàn có cơ sở, đặc biệt khi bản thân doanh nghiệp cũng ghi nhận đơn hàng HRC trong tháng 4 tăng đột biến và tồn kho giảm mạnh.

Nếu kịch bản tăng 20–30 USD/tấn xảy ra, thị trường nhiều khả năng sẽ chấp nhận, bởi nhịp tăng này vẫn nằm trong vùng “hợp lý” so với mặt bằng quốc tế. Quan trọng hơn, nếu tháng 5 tăng đúng vùng kỳ vọng và giao dịch vẫn duy trì tốt, thì sang nhịp tháng 6 thị trường còn có khả năng tăng tiếp nhưng với biên độ nhẹ hơn. Khi đó, điều thị trường quan tâm nhất sẽ không còn là giá đơn thuần, mà sẽ chuyển sang câu hỏi lớn hơn: đỉnh sóng nằm ở đâu và thời gian giao hàng sẽ kéo dài đến mức nào.

Rủi ro lớn nhất của thị trường hiện tại là biến động quá nhanh. Cùng thời điểm này năm ngoái, giá Hòa Phát thấp hơn rất nhiều; còn hiện tại, bối cảnh đã khác hẳn khi chiến sự, giá dầu, chi phí vận tải và yếu tố thương mại quốc tế đang đồng thời tác động lên ngành thép. Đặc biệt, việc Brazil, Mexico và các thị trường khác đều tăng cường các biện pháp phòng vệ thương mại hoặc thay đổi phương pháp áp thuế cho thấy bối cảnh thương mại toàn cầu với thép dẹt đang ngày càng phức tạp hơn.

Mặt khác, xuất khẩu của Việt Nam sang một số thị trường vẫn đang tạo chỗ dựa cho tâm lý trong nước. Nếu đầu ra xuất khẩu, đặc biệt ở những thị trường còn hấp thụ được hàng, tiếp tục duy trì tốt thì Hòa Phát càng có lý do để giữ giá chào ở mức cao hơn. Trong khi đó, nhập khẩu từ Trung Quốc dù vẫn hiện diện, nhưng không còn đóng vai trò kéo giá xuống như giai đoạn trước, nhất là khi Việt Nam đã áp dụng thuế chống lẩn tránh tạm thời với một số sản phẩm HRC khổ rộng từ Trung Quốc từ đầu tháng 4.

Tuy nhiên, vẫn cần nhìn nhận rằng nhu cầu nội địa thực tế chưa bùng nổ hoàn toàn. Giao dịch tăng tốt trong tuần này phần nào đến từ yếu tố gom hàng đón tăng giá, nghĩa là có một phần cầu mang tính thương mại. Nếu sau khi Hòa Phát tăng giá tháng 5 mà thị trường tiêu thụ đầu cuối không hấp thụ kịp, đà tăng có thể chậm lại, một phần cơ hội thấp sẽ đổi chiều

Từ nay đến trước kỳ nghỉ lễ, mặt bằng thị trường nhiều khả năng sẽ còn giữ trạng thái tích cực. Nhóm thương mại sẽ tiếp tục có xu hướng chốt bổ sung những lô cần thiết, đặc biệt ở các size phổ thông và size đang thiếu cục bộ như 6–12ly. Nhóm tôn ống vẫn sẽ là phân khúc phản ứng nhanh nhất với biến động giá. Trong khi đó, thông tin thị trường về nguồn cung FHS, bảo dưỡng lò cao hay phân bổ hàng nên được theo dõi kỹ nhưng cần sàng lọc, vì trong giai đoạn giá tăng, tin đồn thương mại thường được sử dụng như công cụ để thúc đẩy tâm lý mua vào.

Từ nay đến hết tuần, giao dịch thị trường nhiều khả năng sẽ tập trung chốt vào các phiên cuối tuần, khi các bên mua bán tranh thủ hoàn tất những đơn hàng còn dang dở trước kỳ nghỉ lễ. Đây sẽ là giai đoạn mang tính kết sổ của mặt bằng giá hiện tại, đồng thời cũng là thời điểm để thị trường hoàn tất việc thiết lập vùng giá mới sau các tín hiệu tăng giá liên tiếp từ nhà phân phối và nhóm tôn ống.

Bước sang tuần sau, do rơi vào giai đoạn nghỉ lễ, hoạt động giao dịch thực tế trong các ngày đầu tuần, đặc biệt là thứ 2, 3, 4, được dự đoán sẽ gần như không diễn ra hoặc diễn ra rất hạn chế. Tâm lý chung của thị trường sẽ chuyển sang trạng thái quan sát, chờ đợi và nghe ngóng thêm tín hiệu mới từ phía nhà máy cũng như hệ thống phân phối. Vì vậy, tuần này có thể xem là tuần chốt giá trước lễ, còn sau lễ thị trường sẽ chính thức bước sang nhịp mới.

Điểm mà toàn thị trường đang chờ đợi lúc này là chào giá mới sau kỳ nghỉ, dự kiến vào ngày 04/05. Khi đó, giá mới của Hòa Phát sẽ đóng vai trò định hướng lại toàn bộ mặt bằng thị trường. Nếu mức điều chỉnh đúng như kỳ vọng hiện tại, thị trường nhiều khả năng sẽ tiếp tục được thiết lập ở vùng giá cao hơn, đồng thời tạo cơ sở cho nhịp giao dịch mới sau lễ.

VII/ HÀNG NHẬP KHẨU TUẦN 16

LOẠI HÀNG | KHỐI LƯỢNG (TẤN) |

TÔN NÓNG | 215,466.030 |

SẮT KHOANH | 30,103.142 |

TÔN NGUỘI | 4,280.485 |

ỐNG THÉP | 2,058.389 |

CỌC THÉP | 712.296 |

THÉP TẤM | 27,868.576 |

THÉP CÂY | 2,816.525 |

THÉP RAY | 116.500 |

TÔN MẠ | 8,854.653 |

THÉP HÌNH | 11,811.868 |

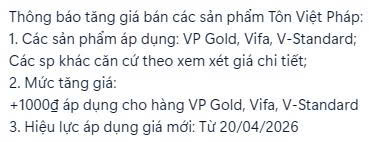

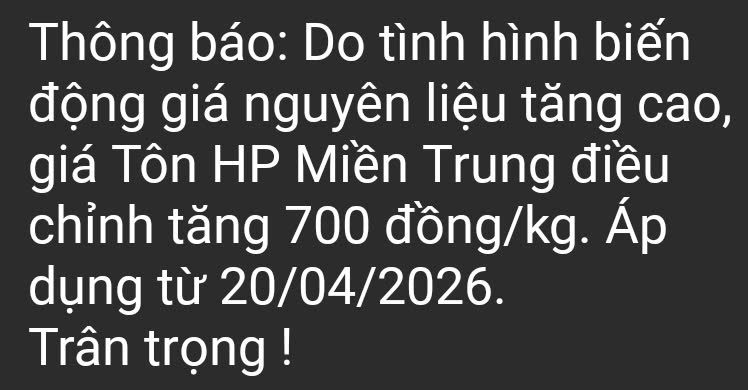

VIII/ THÔNG BÁO ĐIỀU CHỈNH GIÁ TỪ CÁC NHÀ MÁY